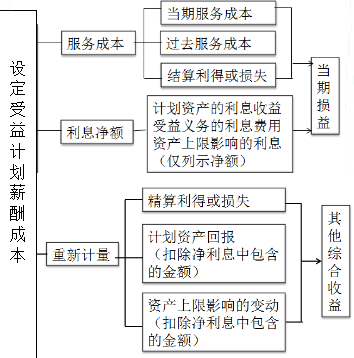

ΓΓΓΓΓΨ÷Σ ΕΒψΓΩ …ηΕ® ή“φΦΤΜ°ΒΡΜαΦΤ¥Πάμ

ΓΓΓΓ(1)Τσ“ΒΕ‘…ηΕ® ή“φΦΤΜ°ΒΡΜαΦΤ¥ΠάμΆ®≥ΘΑϋά®œ¬Ν–4Ηω≤Ϋ÷ηΘΚ

ΓΓΓΓΔΌΗυΨί‘ΛΤΎάέΦΤΗΘάϊΒΞΈΜΖ®Θ§≤…”ΟΈόΤΪ«“œύΜΞ“Μ÷¬ΒΡΨΪΥψΦΌ…ηΕ‘”–ΙΊ»ΥΩΎΆ≥ΦΤ±δΝΩΚΆ≤ΤΈώ±δΝΩΒ»Ήω≥ωΙάΦΤΘ§ΦΤΝΩ…ηΕ® ή“φΦΤΜ°Υυ≤ζ…ζΒΡ“εΈώΘ§≤Δ»ΖΕ®œύΙΊ“εΈώΒΡΙι τΤΎΦδΓΘΤσ“Β”ΠΒ±Α¥’’ΙφΕ®ΒΡ’έœ÷¬ ΫΪ…ηΕ® ή“φΦΤΜ°Υυ≤ζ…ζΒΡ“εΈώ”η“‘’έœ÷Θ§“‘»ΖΕ®…ηΕ® ή“φΦΤΜ°“εΈώΒΡœ÷÷ΒΚΆΒ±ΤΎΖΰΈώ≥…±ΨΓΘ

ΓΓΓΓΤσ“Β”ΠΒ±Ε‘Υυ”–…ηΕ® ή“φΦΤΜ°“εΈώ”η“‘’έœ÷Θ§Αϋά®‘ΛΤΎ‘Ύ÷ΑΙΛΧαΙ©ΖΰΈώΒΡΡξΕ»±®ΗφΤΎΦδΫα χΚσΒΡ12Ηω‘¬ΡΎ÷ßΗΕΒΡ“εΈώΓΘ’έœ÷ ±Υυ≤…”ΟΒΡ’έœ÷¬ ”ΠΒ±ΗυΨίΉ ≤ζΗΚ’°±μ»’”κ…ηΕ® ή“φΦΤΜ°“εΈώΤΎœόΚΆ±“÷÷œύΤΞ≈δΒΡΙζ’°ΜρΜν‘Ψ –≥Γ…œΒΡΗΏ÷ ΝΩΙΪΥΨ’°»·ΒΡ –≥Γ ’“φ¬ »ΖΕ®ΓΘ

ΓΓΓΓΔΎ…ηΕ® ή“φΦΤΜ°¥φ‘ΎΉ ≤ζΒΡΘ§Τσ“Β”ΠΒ±ΫΪ…ηΕ® ή“φΦΤΜ°“εΈώœ÷÷ΒΦθ»Ξ…ηΕ® ή“φΦΤΜ°Ή ≤ζΙΪ‘ Φέ÷ΒΥυ–Έ≥…ΒΡ≥ύΉ÷Μρ”·”ύ»Ζ»œΈΣ“Μœν…ηΕ® ή“φΦΤΜ°ΨΜΗΚ’°ΜρΨΜΉ ≤ζΓΘ

ΓΓΓΓ…ηΕ® ή“φΦΤΜ°¥φ‘Ύ”·”ύΒΡΘ§Τσ“Β”ΠΒ±“‘…ηΕ® ή“φΦΤΜ°ΒΡ”·”ύΚΆΉ ≤ζ…œœόΝΫœνΒΡ κΒΆ’ΏΦΤΝΩ…ηΕ® ή“φΦΤΜ°ΨΜΉ ≤ζΓΘ

ΓΓΓΓΔέΗυΨί…ηΕ® ή“φΦΤΜ°≤ζ…ζΒΡ÷ΑΙΛ–Ϋ≥ξ≥…±ΨΘ§»ΖΕ®”ΠΒ±ΦΤ»κΒ±ΤΎΥπ“φΒΡΫπΕνΓΘ

ΓΓΓΓΔήΗυΨί…ηΕ® ή“φΦΤΜ°≤ζ…ζΒΡ÷ΑΙΛ–Ϋ≥ξ≥…±Ψ“‘ΦΑ÷Ί–¬ΦΤΝΩ…ηΕ® ή“φΦΤΜ°ΨΜΗΚ’°ΜρΨΜΉ ≤ζΥυ≤ζ…ζΒΡ±δΕ·Θ§»ΖΕ®”ΠΒ±ΦΤ»κΤδΥϊΉέΚœ ’“φΒΡΫπΕνΓΘ

ΓΓΓΓ(2)…ηΕ® ή“φΦΤΜ°≤ζ…ζΒΡ÷ΑΙΛ–Ϋ≥ξ≥…±ΨΒΡΙΙ≥…

ΓΓΓΓ

…œ“ΜΤΣΘΚ÷–ΦΕΜαΦΤ÷Α≥ΤΓΕ÷–ΦΕΜαΦΤ ΒΈώΓΖ÷Σ ΕΒψΘΚΙΧΕ®Ή ≤ζΒΡΚσ–χ÷ß≥ω

œ¬“ΜΤΣΘΚ÷–ΦΕΜαΦΤ÷Α≥ΤΓΕ÷–ΦΕΜαΦΤ ΒΈώΓΖ÷Σ ΕΒψΘΚΜαΦΤ–≈œΔ÷ ΝΩ“Σ«σΉήΫα

≥θΦΕΜαΦΤ÷Α≥Τ÷–ΦΕΜαΦΤ÷Α≥ΤΨ≠ΦΟ ΠΉΔ≤αΜαΦΤ Π÷Λ»·¥”“Β“χ––¥”“ΒΜαΦΤ Β≤ΌΆ≥ΦΤ Π…σΦΤ ΠΗΏΦΕΜαΦΤ ΠΜυΫ𥔓¹ ΗώΥΑΈώ ΠΉ ≤ζΤάΙά ΠΙζΦ ΡΎ…σ ΠACCA/CATΦέΗώΦχ÷Λ ΠΆ≥ΦΤΉ Ηώ¥”“Β

“ΜΦΕΫ®‘λ ΠΕΰΦΕΫ®‘λ ΠœϊΖάΙΛ≥Χ Π‘λΦέΙΛ≥Χ ΠΆΝΫ®÷Α≥ΤΙΪ¬ΖΦλ≤βΙΛ≥Χ ΠΫ®÷ΰΑΥ¥σ‘±ΉΔ≤αΫ®÷ΰ ΠΕΰΦΕ‘λΦέ ΠΦύάμΙΛ≥Χ ΠΉ…―·ΙΛ≥Χ ΠΖΩΒΊ≤ζΙάΦέ Π ≥«œγΙφΜ° ΠΫαΙΙΙΛ≥Χ Π―“ΆΝΙΛ≥Χ ΠΑ≤»ΪΙΛ≥Χ Π…η±ΗΦύάμ ΠΜΖΨ≥”ΑœλΤάΦέΆΝΒΊΒ«Φ«¥ζάμΙΪ¬Ζ‘λΦέ ΠΙΪ¬ΖΦύάμ ΠΜ·ΙΛΙΛ≥Χ Π≈·Ά®ΙΛ≥Χ ΠΗχ≈≈Υ°ΙΛ≥Χ ΠΦΤΝΩΙΛ≥Χ Π

»ΥΝΠΉ ‘¥ΩΦ ‘ΫΧ ΠΉ ΗώΩΦ ‘≥ωΑφΉ®“ΒΉ ΗώΫΓΩΒΙήάμ ΠΒΦ”ΈΩΦ ‘…γΜαΙΛΉς’ΏΥΨΖ®ΩΦ ‘÷Α≥ΤΦΤΥψΜζ”Σ―χ Π–ΡάμΉ…―· Π”ΐ”Λ Π ¬“ΒΒΞΈΜΫΧ Π’–ΤΗΙΪΈώ‘±ΙΪ―ΓΩΦ ‘’–Ψ·ΩΦ ‘―ΓΒς…ζ¥εΙΌ

÷¥“Β“© Π÷¥“Β“Ϋ ΠΈά…ζΉ ΗώΩΦ ‘Έά…ζΗΏΦΕ÷Α≥ΤΜΛ ΩΉ Ηώ÷Λ≥θΦΕΜΛ Π÷ςΙήΜΛ ΠΉΓ‘Κ“Ϋ ΠΝΌ¥≤÷¥“Β“Ϋ ΠΝΌ¥≤÷ζάμ“Ϋ Π÷–“Ϋ÷¥“Β“Ϋ Π÷–“Ϋ÷ζάμ“Ϋ Π÷–Ές“Ϋ“Ϋ Π÷–Ές“Ϋ÷ζάμΩΎ«Μ÷¥“Β“Ϋ ΠΩΎ«Μ÷ζάμ“Ϋ ΠΙΪΙ≤Έά…ζ“Ϋ ΠΙΪΈά÷ζάμ“Ϋ Π ΒΦυΦΦΡήΡΎΩΤ÷ς÷Έ“Ϋ ΠΆβΩΤ÷ς÷Έ“Ϋ Π÷–“ΫΡΎΩΤ÷ς÷ΈΕυΩΤ÷ς÷Έ“Ϋ ΠΗΨ≤ζΩΤ“Ϋ ΠΈς“© Ω/ Π÷–“© Ω/ ΠΝΌ¥≤Φλ―ιΦΦ ΠΝΌ¥≤“Ϋ―ßάμ¬έ÷–“Ϋάμ¬έ