ЛсМЦвЊЫиЕФМЦСПЪєад

ЁЁЁЁЛсМЦвЊЫиЕФМЦСПЪєаджївЊАќРЈРњЪЗГЩБОЁЂжижУГЩБОЁЂПЩБфЯжОЛжЕЁЂЯжжЕКЭЙЋдЪМлжЕЕШЁЃ

ЁЁЁЁЯъЧщВщПДЪгЦЕЃКЙљНЈЛЊРЯЪІ2014ЁЖжаМЖЛсМЦЪЕЮёЁЗУтЗбНВзљ ЛсМЦвЊЫи

ЁЁЁЁЯАЬтбЕСЗЃК

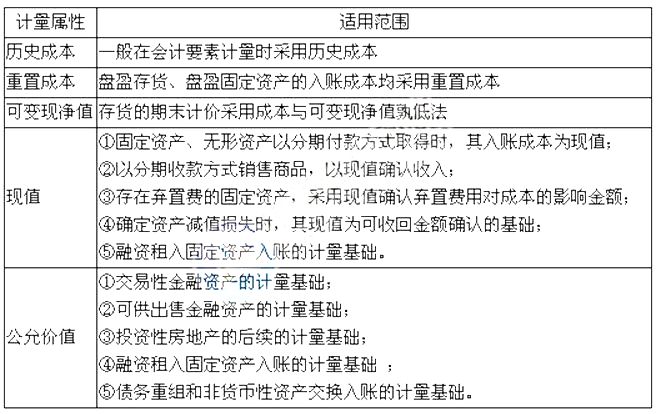

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПЯТСаИїЯювЕЮёжаЃЌЭЈГЃгІВЩгУЁАПЩБфЯжОЛжЕЁБзїЮЊМЦСПЪєадЕФЪЧЃЈЁЁЃЉЁЃ

ЁЁЁЁA.ЖдгІЪеПюЯюМЦЬсЛЕеЫзМБИ

ЁЁЁЁB.ЖдДцЛѕМЦЬсДцЛѕЕјМлзМБИ

ЁЁЁЁC.ЖдНЈдьКЯЭЌМЦЬсНЈдьКЯЭЌдЄМЦЫ№ЪЇзМБИ

ЁЁЁЁD.ЖдЙЬЖЈзЪВњМЦЬсЙЬЖЈзЪВњМѕжЕзМБИ

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛбЁЯюAДэЮѓЃЌЖдгІЪеПюЯюМЦЬсЛЕеЫзМБИЃЌЭЈГЃгІВЩгУвЛЖЈелЯжТЪМЦЫуЮДРДЯжН№СїСПЕФЯжжЕдйгыгІЪеПюЯюЕФеЫУцМлжЕБШНЯЃЛбЁЯюCДэЮѓЃЌЖдгкНЈдьКЯЭЌЃЌШчЙћКЯЭЌдЄМЦзмГЩБОГЌЙ§змЪеШыЃЌгІЕБШЗШЯМѕжЕЫ№ЪЇЃЛбЁЯюDДэЮѓЃЌЖдЙЬЖЈзЪВњМЦЬсМѕжЕзМБИЃЌВЩгУзЪВњЕФПЩЪеЛиН№ЖюгыЙЬЖЈзЪВњеЫУцМлжЕБШНЯЃЌзЪВњПЩЪеЛиН№ЖюгІЕБИљОнзЪВњЕФЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюгызЪВњдЄМЦЮДРДЯжН№СїСПЕФЯжжЕСНепжЎМфНЯИпепШЗЖЈЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл