ЁЁЁЁ2017жаМЖЛсМЦЪІЁЖОМУЗЈЁЗГхДЬАржиЕуНВвхЃКжЄШЏЗЂаа

ЁЁЁЁЁОЕуЛїЯТдиwordАцНВвхЁП

ЁЁЁЁПМЕу5ЃКжЄШЏЗЂаажжРрЁЂЬѕМўМАОпЬхФкШн ЁяЁя

ЁЁЁЁ(вЛ)жЄШЏЗЂааИХЪі

ЁЁЁЁ1.жЄШЏЗЂааЕФИХФюЁЃ

ЁЁЁЁЗћКЯЗЂааЬѕМўЕФЩЬвЕзщжЏЛђеўИЎзщжЏ(ЗЂааШЫ)ЃЌвдГяМЏзЪН№ЮЊФПЕФЃЌвРееЗЈТЩЙцЖЈЕФГЬађЯђЙЋжкЭЖзЪепГіЪлДњБэвЛЖЈШЈРћЕФзЪБОжЄШЏЕФааЮЊЁЃ

ЁЁЁЁ2.жЄШЏЗЂааЕФЗжРр

ЁЁЁЁЁОР§-ЖрбЁЬтЁП(2015Фъ)ИљОнжЄШЏЗЈТЩжЦЖШЕФЙцЖЈЃЌЯТСаЪєгкжЄШЏЙЋПЊЗЂааЧщаЮЕФга( )ЁЃ

ЁЁЁЁA.ЯђВЛЬиЖЈЖдЯѓЗЂаажЄШЏЕФ

ЁЁЁЁB.ЯђРлМЦВЛГЌЙ§200ШЫЕФВЛЬиЖЈЖдЯѓЗЂаажЄШЏЕФ

ЁЁЁЁC.ЯђРлМЦВЛГЌЙ§200ШЫЕФЬиЖЈЖдЯѓЗЂаажЄШЏЕФ

ЁЁЁЁD.ВЩШЁЕчЪгЙуИцЗНЪНЗЂаажЄШЏЕФ

ЁЁЁЁЭјаЃД№АИЃКABD

ЁЁЁЁЭјаЃНтЮіЃКгаЯТСаЧщаЮжЎвЛЕФЃЌЮЊЙЋПЊЗЂааЃК

ЁЁЁЁ(1)ЯђВЛЬиЖЈЖдЯѓЗЂаажЄШЏ(ЮоТлЪЧЗёГЌЙ§200ШЫ)(бЁЯюAB);

ЁЁЁЁ(2)ЯђРлМЦГЌЙ§200ШЫЕФЬиЖЈЖдЯѓЗЂаажЄШЏ(бЁЯюC);

ЁЁЁЁ(3)ЗЈТЩЁЂааеўЗЈЙцЙцЖЈЕФЦфЫћЗЂааааЮЊЁЃЗЧЙЋПЊЗЂаажЄШЏЃЌВЛЕУВЩгУЙуИцЁЂЙЋПЊШАгеКЭБфЯрЙЋПЊЗНЪН(бЁЯюD)ЁЃ

ЁЁЁЁ(Жў)ЙЩЦБЕФЗЂаа

ЁЁЁЁ1.ЪзДЮЙЋПЊЗЂааЙЩЦБЕФЬѕМў

ЁЁЁЁ(1)ЗЂааШЫгІЕБЪЧвРЗЈЩшСЂЧвКЯЗЈДцајЕФЙЩЗнгаЯоЙЋЫОЁЃИУЙЩЗнгаЯоЙЋЫОгІздГЩСЂКѓЃЌГжајОгЊЪБМфдк3ФъвдЩЯЁЃОЙњЮёдКХњзМЃЌгаЯод№ШЮЙЋЫОдквРЗЈБфИќЮЊЙЩЗнгаЯоЙЋЫОЪБЃЌПЩвдВЩШЁФММЏЩшСЂЗНЪНЙЋПЊЗЂааЙЩЦБЁЃ

ЁЁЁЁ(2)ЗЂааШЫвбОвРЗЈНЈСЂНЁШЋЙЩЖЋДѓЛсЁЂЖЪТЛсЁЂМрЪТЛсЁЂЖРСЂЖЪТЁЂЖЪТЛсУиЪщжЦЖШЃЌЯрЙиЛњЙЙКЭШЫдБФмЙЛвРЗЈТФаажАд№ЁЃ

ЁЁЁЁ(3)ЗЂааШЫзЪВњжЪСПСМКУЃЌзЪВњИКеЎНсЙЙКЯРэЃЌгЏРћФмСІНЯЧПЃЌЯжН№СїСПе§ГЃЁЃ

ЁЁЁЁ2.ЩЯЪаЙЋЫОЙЋПЊЗЂаааТЙЩЕФЬѕМў

ЁЁЁЁЩЯЪаЙЋЫОЙЋПЊЗЂаааТЙЩЃЌгІЕБЗћКЯЁЖжЄШЏЗЈЁЗЁЂЁЖЙЋЫОЗЈЁЗЙцЖЈЕФЗЂааЬѕМўКЭОЙњЮёдКХњзМЕФЙњЮёдКжЄШЏМрЖНЙмРэЛњЙЙЙцЖЈЕФЦфЫћЗЂааЬѕМўЃЌАќРЈжаЙњжЄМрЛсЁЖЩЯЪаЙЋЫОжЄШЏЗЂааЙмРэАьЗЈЁЗЕШЙцЖЈЕФЗЂааЬѕМўЁЃ

ЁЁЁЁ(1)ЯђдЙЩЖЋХфЪлЙЩЗн(МђГЦХфЙЩ)ЃЌГ§ЗћКЯЩЯЪіЙЋПЊЗЂаажЄШЏЕФЬѕМўЭтЃЌЛЙгІЕБЗћКЯЯТСаЬѕМўЃК

ЁЁЁЁЂйФтХфЪлЙЩЗнЪ§СПВЛГЌЙ§БОДЮХфЪлЙЩЗнЧАЙЩБОзмЖюЕФ30%;

ЁЁЁЁЂкПиЙЩЙЩЖЋгІЕБдкЙЩЖЋДѓЛсейПЊЧАЙЋПЊГаХЕШЯХфЙЩЗнЕФЪ§СП;

ЁЁЁЁЂлВЩгУжЄШЏЗЈЙцЖЈЕФДњЯњЗНЪНЗЂааЁЃ

ЁЁЁЁПиЙЩЙЩЖЋВЛТФааШЯХфЙЩЗнЕФГаХЕЃЌЛђепДњЯњЦкЯоНьТњЃЌдЙЩЖЋШЯЙКЙЩЦБЕФЪ§СПЮДДяЕНФтХфЪлЪ§СП70%ЕФЃЌЗЂааШЫгІЕБАДееЗЂааМлВЂМгЫувјааЭЌЦкДцПюРћЯЂЗЕЛЙвбОШЯЙКЕФЙЩЖЋЁЃ

ЁЁЁЁ(2)ЯђВЛЬиЖЈЖдЯѓЙЋПЊФММЏЙЩЗн(МђГЦдіЗЂ)ЃЌГ§ЗћКЯЩЯЪіЙЋПЊЗЂаажЄШЏЕФЬѕМўЭтЃЌЛЙгІЗћКЯЯТСаЬѕМўЃК

ЁЁЁЁЂйзюНќ3ИіЛсМЦФъЖШМгШЈЦНОљОЛзЪВњЪевцТЪЦНОљВЛЕЭгк6%ЁЃПлГ§ЗЧОГЃадЫ№вцКѓЕФОЛРћШѓгыПлГ§ЧАЕФОЛРћШѓЯрБШЃЌвдЕЭепзїЮЊМгШЈЦНОљОЛзЪВњЪевцТЪЕФМЦЫувРОн;

ЁЁЁЁЂкГ§Н№ШкРрЦѓвЕЭтЃЌзюНќвЛЦкФЉВЛДцдкГжгаН№ЖюНЯДѓЕФНЛвзадН№ШкзЪВњКЭПЩЙЉГіЪлЕФН№ШкзЪВњЁЂНшгшЫћШЫПюЯюЁЂЮЏЭаРэВЦЕШВЦЮёадЭЖзЪЕФЧщаЮ;

ЁЁЁЁЂлЗЂааМлИёгІВЛЕЭгкЙЋИцеаЙЩвтЯђЪщЧА20ИіНЛвзШеЙЋЫОЙЩЦБОљМлЛђЧА1ИіНЛвзШеЕФОљМлЁЃ

ЁЁЁЁЁОР§-ХаЖЯЬтЁПФГЩЯЪаЙЋЫОНќФъВЦЮёзЪСЯШчЯТ(ЕЅЮЛЃКЭђдЊ)ЃК

ЁЁЁЁИљОнЩЯЪізЪСЯЃЌШчЙћУЛгаЦфЫћЮЅЗДЗЈТЩЙцЖЈЕФЧщаЮЃЌИУЙЋЫО2016ФъПЩвддіЗЂаТЙЩЁЃ

ЁЁЁЁЭјаЃД№АИЃКЁЬ

ЁЁЁЁЭјаЃНтЮіЃКИљОнВЦЮёЪ§ОнЃЌПЩвдЗжБ№МЦЫуГіИУЙЋЫОзюНќ3ИіЛсМЦФъЖШЕФОЛзЪВњЪевцТЪ(ОЛзЪВњЪевцТЪ=ОЛРћШѓЁТОЛзЪВњ)ЃЌ2013ФъЮЊ8.4%(МД1680ЁТ20000);2014ФъЮЊ6.3%(МД1380ЁТ22000);2015ФъЮЊ6.7%(МД1810ЁТ27000)ЃЌОЛзЪВњЪевцТЪОљДѓгк6%ЃЌЗћКЯЙцЖЈЁЃ

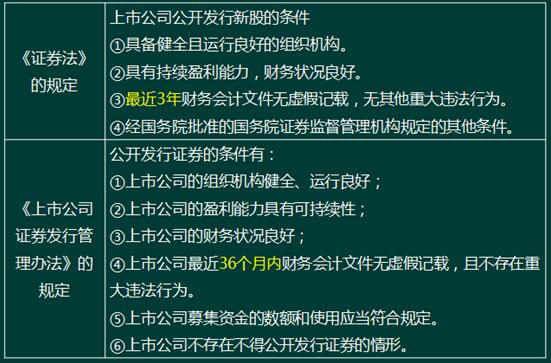

ЩЯвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖОМУЗЈЁЗГхДЬАржиЕуНВвхЃКжЄШЏЗЈТЩжЦЖШ

ЯТвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖОМУЗЈЁЗГхДЬАржиЕуНВвхЃКЙЋЫОеЎШЏЕФЗЂаа

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл