ЁЁЁЁ2016ФъжаМЖЛсМЦжАГЦЁЖОМУЗЈЁЗжЊЪЖЕуОЋНВЃКЙњМвГізЪЦѓвЕЙмРэепЕФбЁдёгыПМКЫжЦЖШЃК

ЁЁЁЁ(1)ШЮУтЛђНЈвщШЮУтЗЖЮЇ

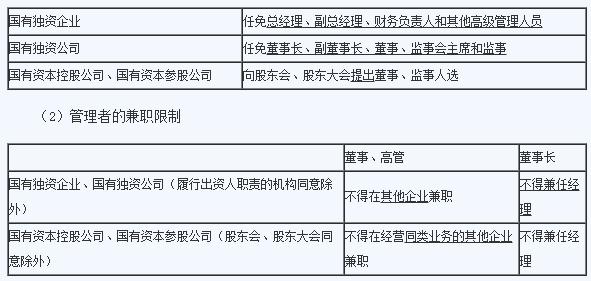

ЁЁЁЁ

ЁЁЁЁ(3)ШЮЦкОМУд№ШЮЩѓМЦЃКЙњгаЖРзЪЦѓвЕЁЂЙњгаЖРзЪЙЋЫОКЭЙњгазЪБОПиЙЩЙЋЫО(NOTВЮЙЩ)ЕФжївЊИКд№ШЫЃЌгІЕБНгЪмвРЗЈНјааЕФШЮЦкОМУд№ШЮЩѓМЦЁЃ

ЁЁЁЁШчКЮРэНтЁАвдЛЏећЮЊСуЗНЪНЙцБмДћПюШЫЪмЭажЇИЖЁБ?

ЁЁЁЁЪмЭажЇИЖЪЧДћПюзЪН№ЕФвЛжжжЇИЖЗНЪНЃЌжИДћПюШЫ(вРЗЈЩшСЂЕФДћПюЛњЙЙ)ИљОнНшПюШЫЕФЬсПюЩъЧыКЭжЇИЖЮЏЭаЃЌНЋДћПюзЪН№жЇИЖИјЗћКЯКЯЭЌдМЖЈгУЭОЕФНшПюШЫНЛвзЖдЪжЃЌФПЕФЪЧМѕЩйСЫДћПюБЛНшПюШЫХВгУЕФЗчЯеЁЃ

ЁЁЁЁАДеевјМрОжЕФДћПюаТЙцЙцЖЈЃЌЕЅБЪНшПюДяЕНвЛЖЈЖюЖШЕФДћПюЪЧБиаыЭЈДћПюШЫЪмЭажЇИЖЕФЗНЪНЃЌжБНгНЋДћПюзЪН№ЛуЛЎжСНшПюШЫЕФНЛвзЖдЪжЕФеЫЩЯЕФЃЌетбљНшПюШЫОЭЖдДћПюзЪН№ЪЇШЅжїЖЏжЇХфШЈЃЌДгУцПЩвдБЃжЄДћПюзЪН№гУЭОЕФецЪЕадЁЃЖјНшПюШЫЮЊСЫЙцБметвЛЙцЖЈЃЌОЭЭЈЙ§МѕЩйЕЅБЪНшПюЖюЖШЃЌЖрДЮДћПюЕФЗНЪНРДВйзїЃЌОЭЪЧЫЕЃЌУїУїЫћашвЊ1000ЭђдЊЃЌЕЋЫћВЛЪЧвЛДЮадДћПюЕНЮЛЃЌЖјЪЧЭЈЙ§вЛДЮДћПю100ЭђдЊЃЌЪЎДЮвдКѓвВЭЌбљЪЧ1000ЭђдЊСЫЃЌетбљНшПюШЫздМКОЭЕУЕНСЫДћПюзЪН№ЕФзджїжЇХфШЈЃЌЖјЙцБмСЫвјааЕФМрЙмЁЃ

ЁЁЁЁБШШчЃКМзЙЋЫОЯђвввјааНшПю5000ЭђдЊгУгкГЇЗПЕФНЈЩшЃЌВЂдМЖЈЖдЭтжЇИЖН№Жюдк100ЭђдЊвдЩЯЕФЃЌашвЊвввјааЪмЭажЇИЖЃЌМйЩшЃЌМзЙЋЫОЖдЭташвЊжЇИЖ120ЭђдЊЙКТђВФСЯЃЌЕЋЪЧМзЙЋЫОАбетИі120ЭђдЊЗжГЩСНДЮжЇИЖЃЌУПДЮжЇИЖ60ЭђдЊЃЌетбљОЭЪЧвдЛЏећЮЊСуЗНЪНЙцБмДћПюШЫЪмЭажЇИЖЕФЧщПіЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл