ЁЁЁЁвЛЁЂгЊдЫзЪН№ЙмРэВпТд

ЁЁЁЁ(вЛ)СїЖЏзЪВњЕФЭЖзЪВпТд

ЁЁЁЁ1.НєЫѕЕФСїЖЏзЪВњЭЖзЪВпТд

ЁЁЁЁ2.ПэЫЩЕФСїЖЏзЪВњЭЖзЪВпТд

ЁЁЁЁ3.ШчКЮжЦЖЈСїЖЏзЪВњЭЖзЪВпТд

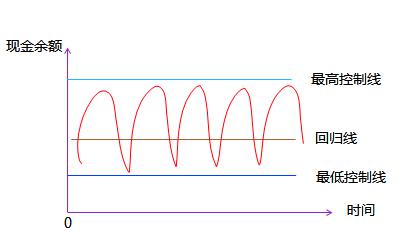

ЁЁЁЁЁОР§ЬтЁЄХаЖЯЬтЁПдкПэЫЩЕФСїЖЏзЪВњЭЖзЪВпТдЯТЃЌЦѓвЕЭЈГЃЛсЮЌГжЕЭЫЎЦНЕФСїЖЏзЪВњгыЯњЪлЪеШыБШТЪЁЃ

ЁЁЁЁЁОД№АИЁПДэЮѓ

ЁЁЁЁЁОНтЮіЁПдкПэЫЩЕФСїЖЏзЪВњЭЖзЪВпТдЯТЃЌЦѓвЕЭЈГЃЛсЮЌГжИпЫЎЦНЕФСїЖЏзЪВњгыЯњЪлЪеШыБШТЪЁЃ

ЁЁЁЁ(Жў)СїЖЏзЪВњЕФШкзЪВпТд

ЁЁЁЁЁОР§ЬтЁЄХаЖЯЬтЁПФГЙЋЫОЭЦааЪЪЪБжЦ(JIT)ЃЌЖдЙЋЫОЙмРэЫЎЦНЬсГіСЫИќИпЕФвЊЧѓЃЌвђДЫИУЙЋЫОгІВЩгУПэЫЩЕФСїЖЏзЪВњЭЖзЪВпТдЁЃ(ЁЁЁЁ)

ЁЁЁЁЁОД№АИЁПДэЮѓ

ЁЁЁЁЁОНтЮіЁПЙЋЫОЭЦааЪЪЪБжЦ(JIT)(ЪЪЪБЙмРэЯЕЭГ)ЃЌЖдЙЋЫОЙмРэЫЎЦНЬсГіСЫИќИпЕФвЊЧѓЃЌОЁСПНЋСїЖЏзЪВњПижЦдкзюЕЭЫЎЦНЁЂзЗЧѓСуПтДцЁЃБОЬтДэЮѓЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПФГЙЋЫОзЪВњзмЖюЮЊ9000ЭђдЊЃЌЦфжагРОУадСїЖЏзЪВњЮЊ2400ЭђдЊЃЌВЈЖЏадСїЖЏзЪВњЮЊ1600ЭђдЊЃЌИУЙЋЫОГЄЦкзЪН№РДдДН№ЖюЮЊ8100ЭђдЊЃЌВЛПМТЧЦфЫћЧщаЮЃЌПЩвдХаЖЯИУЙЋЫОЕФШкзЪВпТдЪєгк(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЦкЯоЦЅХфШкзЪВпТд

ЁЁЁЁB.БЃЪиШкзЪВпТд

ЁЁЁЁC.МЄНјШкзЪВпТд

ЁЁЁЁD.ЗчЯеЦЅХфШкзЪВпТд

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПИљОнЬтжазЪСЯЃЌЖЬЦкзЪН№РДдДЮЊЃК9000-8100=900ЭђдЊЃЌЖјВЈЖЏадСїЖЏзЪВњЮЊ1600ЭђдЊЃЌЫЕУїгавЛВПЗжВЈЖЏадСїЖЏзЪВњЪЧгЩГЄЦкзЪН№РДдДРДЬсЙЉЕФЃЌЫљвдИУЙЋЫОЕФШкзЪВпТдЪєгкБЃЪиШкзЪВпТдЁЃбЁЯюBе§ШЗЁЃ

ЁЁЁЁЖўЁЂФПБъЯжН№грЖюЕФШЗЖЈ

ЁЁЁЁ(вЛ)ГЩБОФЃаЭ

ЁЁЁЁзюМбЯжН№ГжгаСПЯТЕФЯжН№ЯрЙиГЩБО

ЁЁЁЁ=min(ЙмРэГЩБО+ЛњЛсГЩБО+ЖЬШБГЩБО)

ЁЁЁЁ(Жў)ДцЛѕФЃЪН

ЁЁЁЁЫљЮНЕФзюМбЯжН№ГжгаСПЃЌвВОЭЪЧФмЪЙЛњЛсГЩБОКЭНЛвзГЩБОжЎКЭзюаЁЕФЯжН№ГжгаСПЁЃ

ЁЁЁЁ(Ш§)ЫцЛњФЃаЭ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПФГЩЯЪаЙЋЫОРћгУЫцЛњФЃаЭШЗЖЈзюМбЯжН№ГжгаСПЃЌвбжЊЯжН№грЖюЯТЯоЮЊ200ЭђдЊЃЌФПБъЯжН№грЖюЮЊ360ЭђдЊЃЌдђЯжН№грЖюЩЯЯоЮЊ(ЁЁЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.480

ЁЁЁЁB.560

ЁЁЁЁC.960

ЁЁЁЁD.680

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПИљОнЫцЛњФЃаЭЃЌH=3R-2L=3ЁС360-2ЁС200=680(ЭђдЊ)ЃЌбЁЯюDе§ШЗЁЃ

ЁЁЁЁШ§ЁЂаХгУеўВп

ЁЁЁЁ(вЛ)аХгУБъзМ

ЁЁЁЁ(Жў)аХгУЬѕМў

ЁЁЁЁ1.аХгУЦкМф

ЁЁЁЁ2.елПлЬѕМў

ЁЁЁЁелПлЬѕМўАќРЈЯжН№елПлКЭелПлЦкСНИіЗНУцЁЃ

ЁЁЁЁ(Ш§)ЪееЫеўВп

ЁЁЁЁЁОР§ЬтЁЄМЦЫуЬтЁПBЙЋЫОЪЧвЛМвжЦдьРрЦѓвЕЃЌВњЦЗЕФБфЖЏГЩБОТЪЮЊ60%ЃЌвЛжБВЩгУЩоЯњЗНЪНЯњЪлВњЦЗЃЌаХгУЬѕМўЮЊN/60ЁЃШчЙћМЬајВЩгУN/60ЕФаХгУЬѕМўЃЌдЄМЦ2011ФъЩоЯњЪеШыОЛЖюЮЊ1000ЭђдЊЃЌЛЕеЫЫ№ЪЇЮЊ20ЭђдЊЃЌЪееЫЗбгУЮЊ12ЭђдЊЁЃ

ЁЁЁЁЮЊРЉДѓВњЦЗЕФЯњЪлСПЃЌBЙЋЫОФтНЋаХгУЬѕМўБфИќЮЊN/90ЁЃдкЦфЫћЬѕМўВЛБфЕФЧщПіЯТЃЌдЄМЦ2011ФъЩоЯњЪеШыОЛЖюЮЊ1100ЭђдЊЃЌЛЕеЫЫ№ЪЇЮЊ25ЭђдЊЃЌЪееЫЗбгУЮЊ15ЭђдЊЁЃМйЖЈЕШЗчЯеЭЖзЪзюЕЭБЈГъТЪЮЊ10%ЃЌвЛФъАД360ЬьМЦЫуЃЌЫљгаПЭЛЇОљгкаХгУЦкТњИЖПюЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МЦЫуаХгУЬѕМўИФБфКѓBЙЋЫОгЏРћЕФдіМгЖюЁЃ

ЁЁЁЁ(2)МЦЫуаХгУЬѕМўИФБфКѓBЙЋЫОгІЪееЫПюГЩБОдіМгЖюЁЃ

ЁЁЁЁ(3)ЮЊBЙЋЫОзіГіЪЧЗёгІИФБфаХгУЬѕМўЕФОіВпВЂЫЕУїРэгЩЁЃ

ЁЁЁЁЁОД№АИМАНтЮіЁП(1)гЏРћдіМг=(1100-1000)ЁС(1-60%)=40(ЭђдЊ)

ЁЁЁЁ(2)діМггІМЦРћЯЂ=1100/360ЁС90ЁС60%ЁС10%-1000/360ЁС60ЁС60%ЁС10%=6.5(ЭђдЊ)

ЁЁЁЁдіМгЛЕеЫЫ№ЪЇ=25-20=5(ЭђдЊ)

ЁЁЁЁдіМгЪееЫЗбгУ=15-12=3(ЭђдЊ)

ЁЁЁЁаХгУЬѕМўИФБфКѓBЙЋЫОгІЪееЫПюГЩБОдіМгЖю=6.5+5+3=14.5(ЭђдЊ)

ЁЁЁЁ(3)НсТлЃКгІИФБфаХгУЬѕМў

ЁЁЁЁРэгЩЃКИФБфаХгУЬѕМўдіМгЕФЫАЧАЫ№вц=40-14.5=25.5(ЭђдЊ)

ЁЁЁЁ ЯТдиИќЖрЭъећНВвхНјШыЛЊПЮЭјаЃаЃЁЊИіШЫжааФЃЌЬсЧАБИПМЛсИќЕУаФгІЪж~ПЮГЬЯъЧщ>>СЂМДЙКПЮ>>ЪдЬ§ПЮГЬ>>

ЯТдиИќЖрЭъећНВвхНјШыЛЊПЮЭјаЃаЃЁЊИіШЫжааФЃЌЬсЧАБИПМЛсИќЕУаФгІЪж~ПЮГЬЯъЧщ>>СЂМДЙКПЮ>>ЪдЬ§ПЮГЬ>>

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл