ЁЁЁЁЕкЫФНкЁЁВЦЮёЦРМлгыПМКЫ

ЁЁЁЁвЛЁЂЛљБОвЊЧѓ

ЁЁЁЁ1.еЦЮевђЫиЗжЮіЗЈКЭЖХАюЗжЮіЗЈНсКЯ;

ЁЁЁЁЖўЁЂжиЕуФкШнЛиЙЫ

ЁЁЁЁЖХАюЗжЮіЗЈ

ЁЁЁЁЮжЖћЦРЗжЗЈ

ЁЁЁЁШ§ЁЂКЫаФЙЋЪН

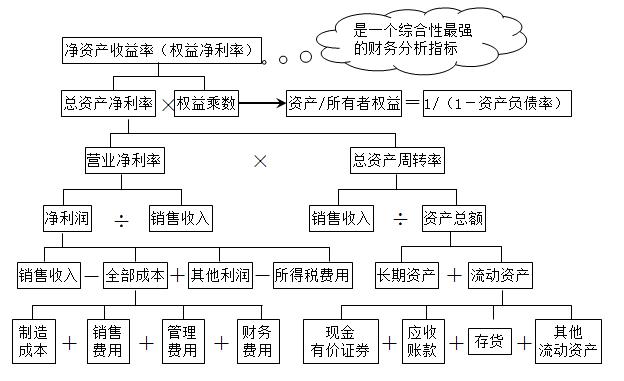

ЁЁЁЁОЛзЪВњЪевцТЪ=гЊвЕОЛРћТЪЁСзмзЪВњжмзЊТЪЁСШЈвцГЫЪ§

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПдкЩЯЪаЙЋЫОЖХАюВЦЮёЗжЮіЬхЯЕжаЃЌзюОпгазлКЯадЕФВЦЮёжИБъЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.гЊвЕОЛРћТЪ

ЁЁЁЁB.ОЛзЪВњЪевцТЪ

ЁЁЁЁC.змзЪВњОЛРћТЪ

ЁЁЁЁD.змзЪВњжмзЊТЪ

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛОЛзЪВњЪевцТЪЪЧвЛИізлКЯадзюЧПЕФВЦЮёЗжЮіжИБъЃЌЪЧЖХАюЗжЮіЬхЯЕЕФЦ№ЕуЁЃ

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПЯТСаЙигкЖХАюЗжЮіЬхЯЕЕФЫЕЗЈжаЃЌе§ШЗЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.ИУЬхЯЕвдОЛзЪВњЪевцТЪЮЊЦ№Еу

ЁЁЁЁB.ИУЬхЯЕвдзмзЪВњОЛРћТЪКЭШЈвцГЫЪ§ЮЊЛљДЁ

ЁЁЁЁC.ОЛзЪВњЪевцТЪЪЧзлКЯадзюЧПЕФВЦЮёЗжЮіжИБъ

ЁЁЁЁD.ЬсИпгЊвЕОЛРћТЪЕФЭООЖЪЧРЉДѓгЊвЕЪеШы

ЁЁЁЁЁКе§ШЗД№АИЁЛABC

ЁЁЁЁЁКД№АИНтЮіЁЛЬсИпгЊвЕОЛРћТЪЕФЭООЖвЛЪЧвЊРЉДѓгЊвЕЪеШыЃЌЖўЪЧвЊНЕЕЭГЩБОЗбгУЃЌбЁЯюDЕФЫЕЗЈВЛе§ШЗЁЃ

ЁЁЁЁЁОР§ЬтЁЄМЦЫуЗжЮіЬтЁПМзЙЋЫО2010ФъФъГѕЕФзЪВњзмЖюЮЊ4500ЭђдЊЁЂЙЩЖЋШЈвцзмЖюЮЊ3000ЭђдЊЃЌФъФЉЙЩЖЋШЈвцзмЖюЮЊ3900ЭђдЊЁЂзЪВњИКеЎТЪЮЊ40%;2010ФъЪЕЯжЯњЪлЪеШы8000ЭђдЊЁЂОЛРћШѓ900ЭђдЊЃЌФъГѕЕФЙЩЗнзмЪ§ЮЊ600ЭђЙЩ(КЌ20ЭђЙЩгХЯШЙЩЃЌгХЯШЙЩеЫУцМлжЕ80ЭђдЊ)ЃЌ2010Фъ2дТ10ШеЃЌОЙЋЫОФъЖШЙЩЖЋДѓЛсОівщЃЌвдФъГѕЕФЦеЭЈЙЩЙЩЪ§ЮЊЛљДЁЃЌЯђШЋЬхЦеЭЈЙЩЙЩЖЋУП10ЙЩЫЭ2ЙЩ;2010Фъ9дТ1ШеЗЂаааТЙЩ(ЦеЭЈЙЩ)150ЭђЙЩ;2010ФъФъФЉЦеЭЈЙЩЪаМлЮЊ15дЊ/ЙЩЁЃМзЙЋЫОЕФЦеЭЈЙЩОљЗЂаадкЭтЃЌгХЯШЙЩЙЩРћЮЊ100ЭђдЊ/ФъЃЌгХЯШЙЩеЫУцМлжЕдк2010ФъУЛгаЗЂЩњБфЛЏЁЃ

ЁЁЁЁ2010Фъ6дТ1ШеМзЙЋЫОАДУцжЕЗЂааСЫФъРћТЪЮЊ3%ЕФПЩзЊЛЛеЎШЏ12ЭђЗнЃЌУПЗнУцжЕ1000дЊЃЌЦкЯоЮЊ5ФъЃЌРћЯЂУПФъФЉжЇИЖвЛДЮЃЌПЩзЊЛЛеЎШЏРћЯЂжБНгМЦШыЕБЦкЫ№вцЃЌЫљЕУЫАЫАТЪЮЊ25%ЃЌЗЂааНсЪјвЛФъКѓПЩвдзЊЛЛЙЩЦБЃЌзЊЛЛБШТЪЮЊ50ЁЃМйЩшВЛПМТЧПЩзЊЛЛеЎШЏдкИКеЎГЩЗнКЭШЈвцГЩЗнжЎМфЕФЗжВ№ЃЌЧвеЎШЏЦБУцРћТЪЕШгкЪЕМЪРћТЪЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МЦЫу2010ФъЕФЛљБОУПЙЩЪевцЁЂЯЁЪЭУПЙЩЪевцЁЂФъФЉЕФЪагЏТЪЁЂФъФЉЕФЦеЭЈЙЩУПЙЩОЛзЪВњКЭЪаОЛТЪ;

ЁЁЁЁ(2)МђвЊЫЕУїгАЯьЦѓвЕЙЩЦБЪагЏТЪЕФвђЫи;

ЁЁЁЁ(3)МЦЫу2010ФъЕФгЊвЕОЛРћТЪЁЂзмзЪВњжмзЊТЪКЭШЈвцГЫЪ§;(ЪБЕужИБъЪЙгУЦНОљЪ§МЦЫу)

ЁЁЁЁ(4)вбжЊ2009ФъгЊвЕОЛРћТЪЮЊ12%ЃЌзмзЪВњжмзЊТЪЮЊ1.2ДЮЃЌШЈвцГЫЪ§ЮЊ1.5ЃЌгУВюЖюЗжЮіЗЈвРДЮЗжЮі2010ФъЕФгЊвЕОЛРћТЪЁЂзмзЪВњжмзЊТЪЁЂШЈвцГЫЪ§БфЖЏЖдгкОЛзЪВњЪевцТЪЕФгАЯьЁЃ

ЁЁЁЁЁКе§ШЗД№АИЁЛ

ЁЁЁЁ(1)ЙщЪєгкЦеЭЈЙЩЙЩЖЋЕФОЛРћШѓ=ОЛРћШѓ-гХЯШЙЩЙЩРћ=900-100=800(ЭђдЊ)

ЁЁЁЁФъГѕЗЂаадкЭтЕФЦеЭЈЙЩЙЩЪ§=600-20=580(ЭђЙЩ)

ЁЁЁЁ2дТ10ШеЯђШЋЬхЙЩЖЋЫЭЕФЙЩЪ§=580ЁС2/10=116(ЭђЙЩ)

ЁЁЁЁ2010ФъЗЂаадкЭтЕФЦеЭЈЙЩМгШЈЦНОљЪ§=580+116+150ЁС4/12=746(ЭђЙЩ)

ЁЁЁЁЛљБОУПЙЩЪевц=800/746=1.07(дЊ)

ЁЁЁЁМйЩш2010Фъ6дТ1ШеШЋВПзЊЙЩЃК

ЁЁЁЁдіМгЕФОЛРћШѓ(МДМѕЩйЕФЫАКѓРћЯЂ)=12ЁС1000ЁС3%ЁС7/12ЁС(1-25%)=157.5(ЭђдЊ)

ЁЁЁЁдіМгЕФФъМгШЈЦНОљЦеЭЈЙЩЙЩЪ§=12ЁС50ЁС7/12=350(ЭђЙЩ)

ЁЁЁЁЯЁЪЭУПЙЩЪевц=(800+157.5)/(746+350)=0.87(дЊ)

ЁЁЁЁФъФЉЕФЪагЏТЪ=15/1.07=14.02(БЖ)

ЁЁЁЁФъФЉЕФЦеЭЈЙЩУПЙЩОЛзЪВњ=(3900-80)/(580+116+150)=4.52(дЊ)

ЁЁЁЁФъФЉЕФЦеЭЈЙЩЪаОЛТЪ=15/4.52=3.32(БЖ)

ЁЁЁЁ(2)гАЯьЦѓвЕЙЩЦБЪагЏТЪЕФвђЫигаШ§ИіЃК

ЁЁЁЁвЛЪЧЩЯЪаЙЋЫОгЏРћФмСІЕФГЩГЄад;

ЁЁЁЁЖўЪЧЭЖзЪепЫљЛёШЁБЈГъТЪЕФЮШЖЈад;

ЁЁЁЁШ§ЪЧРћТЪЫЎЦНЕФБфЖЏЁЃ

ЁЁЁЁ(3)гЊвЕОЛРћТЪ=900/8000ЁС100%=11.25%

ЁЁЁЁФъФЉЕФзЪВњзмЖю=3900/(1-40%)=6500(ЭђдЊ)

ЁЁЁЁЦНОљзмзЪВњ=(4500+6500)/2=5500(ЭђдЊ)

ЁЁЁЁзмзЪВњжмзЊТЪ=8000/5500=1.45(ДЮ)

ЁЁЁЁЦНОљЙЩЖЋШЈвц=(3000+3900)/2=3450(ЭђдЊ)

ЁЁЁЁШЈвцГЫЪ§=5500/3450=1.59

ЁЁЁЁ(4)гЊвЕОЛРћТЪ=11.25%;

ЁЁЁЁзмзЪВњжмзЊТЪ=8000/5500=1.45(ДЮ)

ЁЁЁЁШЈвцГЫЪ§=5500/3450=1.59

ЁЁЁЁ2009ФъЕФОЛзЪВњЪевцТЪ=12%ЁС1.2ЁС1.5=21.6%

ЁЁЁЁ2010ФъЕФОЛзЪВњЪевцТЪ=11.25%ЁС1.45ЁС1.59=25.94%

ЁЁЁЁгЊвЕОЛРћТЪБфЖЏЖдОЛзЪВњЪевцТЪЕФгАЯь=(11.25%-12%)ЁС1.2ЁС1.5=-1.35%

ЁЁЁЁзмзЪВњжмзЊТЪБфЖЏЖдОЛзЪВњЪевцТЪЕФгАЯь=11.25%ЁС(1.45-1.2)ЁС1.5=4.22%

ЁЁЁЁШЈвцГЫЪ§БфЖЏЖдОЛзЪВњЪевцТЪЕФгАЯь=11.25%ЁС1.45ЁС(1.59-1.5)=1.47%

ЁЁЁЁ ЯТдиИќЖрЭъећНВвхНјШыЛЊПЮЭјаЃаЃЁЊИіШЫжааФЃЌЬсЧАБИПМЛсИќЕУаФгІЪж~ПЮГЬЯъЧщ>>СЂМДЙКПЮ>>ЪдЬ§ПЮГЬ>>

ЯТдиИќЖрЭъећНВвхНјШыЛЊПЮЭјаЃаЃЁЊИіШЫжааФЃЌЬсЧАБИПМЛсИќЕУаФгІЪж~ПЮГЬЯъЧщ>>СЂМДЙКПЮ>>ЪдЬ§ПЮГЬ>>

ЁЁЁЁПьЫйЛёШЁзюаТПЮГЬЃЌИїЪЁБЈУћЬѕМўвўаЮвЊЧѓЁЂзЪИёЩѓКЫВФСЯЃЌМгШыжаМЖЛсМЦжАГЦПМЪдШКЃК928029464 ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

ЃЌИќгазЈвЕРЯЪІажњБЈУћЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл