ЕкЦпеТгЊдЫзЪН№ЙмРэ

ЕквЛНкгЊдЫзЪН№ЙмРэЕФжївЊФкШн

ЁЁЁЁЁОвЊЕуЁПгЊдЫзЪН№ЙмРэВпТд

ЁЁЁЁ(вЛ)СїЖЏзЪВњЕФЭЖзЪВпТд

|

ЭЖзЪВпТд |

НєЫѕЕФСїЖЏзЪВњЭЖзЪВпТд |

ПэЫЩЕФСїЖЏзЪВњЭЖзЪВпТд |

ШчКЮбЁдёСїЖЏзЪВњЭЖзЪВпТд |

|

СїЖЏзЪВњгыЯњЪлЪеШыБШТЪ |

ЕЭЫЎЦН |

ИпЫЎЦН |

(1)ШЈКтзЪВњЕФЪевцадКЭЗчЯеад (2)ГфЗжПМТЧЦѓвЕОгЊЕФФкЭтВПЛЗОГ (3)ЪмВњвЕвђЫиЕФгАЯь (4)гАЯьЦѓвЕеўВпЕФОіВпеп |

|

ГжгаГЩБО |

НЕЕЭ |

ЬсИп | |

|

ЖЬШБГЩБО |

ЬсИп |

НЕЕЭ | |

|

ВЦЮёгыОгЊЗчЯе |

НЯДѓ |

НЯаЁ | |

|

СїЖЏад |

НЯЕЭ |

НЯИп | |

|

ЪевцЫЎЦН |

ЬсИп |

НЕЕЭ | |

|

зЪН№ГЩБО |

НЕЕЭ |

ЬсИп |

ЕкЖўНкЯжН№ЙмРэ

ЁЁЁЁЁОвЊЕувЛЁПГжгаЯжН№ЕФЖЏЛњ

ЁЁЁЁНЛвзадашЧѓЃКжИЦѓвЕЮЊСЫЮЌГжШеГЃжмзЊМАе§ГЃЩЬвЕЛюЖЏЫљашГжгаЕФЯжН№ЖюЁЃ

ЁЁЁЁдЄЗРадашЧѓЃКжИЦѓвЕашвЊГжгавЛЖЈСПЕФЯжН№ЃЌвдгІИЖЭЛЗЂЪТМўЁЃ

ЁЁЁЁШЗЖЈдЄЗРадашЧѓЕФЯжН№Ъ§ЖюЪБашвЊПМТЧЕФвђЫиЃК

ЁЁЁЁ(1)ЦѓвЕдИУАЯжН№ЖЬШБЗчЯеЕФГЬЖШЁЃ(2)ЦѓвЕдЄВтЯжН№ЪежЇПЩППЕФГЬЖШЁЃ(3)ЦѓвЕСйЪБШкзЪЕФФмСІ

ЁЁЁЁЭЖЛњадашЧѓЃКжИЦѓвЕашвЊГжгавЛЖЈСПЕФЯжН№вдзЅзЁШћДдГіЯжЕФЛёРћ

ЕкШ§НкгІЪееЫПюЙмРэ

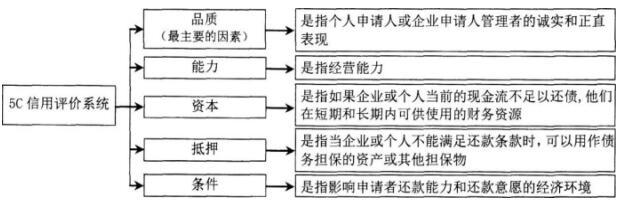

ЁЁЁЁЁОвЊЕувЛЁП5CаХгУЦРМлЯЕЭГ

ЕкЫФНкДцЛѕЙмРэ

ЁЁЁЁЁОвЊЕувЛЁПДцЛѕЕФГЩБО

ЁЁЁЁ1ЁЂШЁЕУГЩБО(ЙКжУГЩБОЁЂЖЉЛѕГЩБО)

ЁЁЁЁ2ЁЂДЂДцГЩБО(ЙЬЖЈДЂДцГЩБОЁЂБфЖЏДЂДцГЩБО)

ЁЁЁЁ3ЁЂШБЛѕГЩБО(ВЛдЪаэШБЛѕЁЂдЪаэШБЛѕ)

ЕкЮхНкСїЖЏИКеЎЙмРэ

ЁЁЁЁ(вЛ)ЖЬЦкНшПюЕФаХгУЬѕМў

ЁЁЁЁ1.аХДћЖюЖШ

ЁЁЁЁ2.жмзЊаХДћаЖЈ

ЁЁЁЁЪЧвјааОпгаЗЈТЩвхЮёЕиГаХЕЬсЙЉВЛГЌЙ§ФГвЛзюИпЯоЖюЕФДћПюаЖЈЁЃЦѓвЕЭЈГЃвЊЖдДћПюЯоЖюЕФЮДЪЙгУВПЗжИЖИјвјаавЛБЪГаХЕЗбгУЁЃетжжаХДћОпгаЖЬЦкНшПюКЭГЄЦкНшПюЕФЫЋжиЬиЕуЁЃГаХЕЗб=ЮДЪЙгУДћПюгрЖюЁСГаХЕЗбТЪ

ЁЁЁЁ3.ВЙГЅадгрЖю

ЁЁЁЁЪЧвјаавЊЧѓНшПюЦѓвЕдквјаажаБЃГжАДДћПюЯоЖюЛђЪЕМЪНшгУЖювЛЖЈБШР§(ЭЈГЃЮЊ10%ЁЋ20%)МЦЫуЕФзюЕЭДцПюгрЖюЁЃЖдНшПюЦѓвЕРДЫЕЃЌВЙГЅадгрЖюЬсИпСЫНшПюЕФЪЕМЪРћТЪЁЃ

ЁЁЁЁНВвхРДдДЃКЛЊПЮЭјаЃЦнДПЩњРЯЪІПМЧАГхДЬАрПЮГЬНВвхЃЌЕуЛїВщПДПЮГЬЯъЧщ>>>

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл