ЕкЮхеТГязЪЙмРэ(ЯТ)

ЕквЛНк зЪН№ашвЊСПдЄВт

ЁЁЁЁЁОвЊЕувЛЁПвђЫиЗжЮіЗЈ

ЁЁЁЁ(вЛ)МЦЫуЙЋЪН

ЁЁЁЁзЪН№ашвЊСП=(ЛљЦкзЪН№ЦНОљеМгУЖю-ВЛКЯРэзЪН№еМгУЖю)ЁС(1+дЄВтЦкЯњЪлдіГЄТЪ)ЁС(1-дЄВтЦкзЪН№жмзЊЫйЖШдіГЄТЪ)

ЁЁЁЁ(Жў)гХШБЕу

ЁЁЁЁетжжЗНЗЈМЦЫуМђБуЃЌШнвзеЦЮеЃЌЕЋдЄВтНсЙћВЛЬЋОЋШЗЁЃ

ЁЁЁЁ(Ш§)ЪЪгУЗЖЮЇ

ЁЁЁЁЭЈГЃгУгкЦЗжжЗБЖрЁЂЙцИёИДдгЁЂзЪН№гУСПНЯаЁЕФЯюФПЁЃ

ЕкЖўНкзЪБОГЩБО

ЁЁЁЁЁОвЊЕувЛЁПзЪБОГЩБОЕФКЌвх

ЁЁЁЁзЪБОГЩБОАќРЈГязЪЗбгУКЭеМгУЗбгУЁЃ

ЁЁЁЁ1.ГязЪЗб

ЁЁЁЁЪЧжИЦѓвЕдкзЪБОГяДыЙ§ГЬжаЮЊЛёШЁзЪБОЖјИЖГіЕФДњМлЃЌШчЯђвјаажЇИЖЕФНшПюЪжајЗбЃЌвђЗЂааЙЩЦБЁЂЙЋЫОеЎШЏЖјжЇИЖЕФЗЂааЗбЕШЁЃГязЪЗбгУЪгЮЊГязЪЪ§ЖюЕФвЛЯюПлГ§ЁЃ

ЁЁЁЁ2.еМгУЗб

ЁЁЁЁЪЧжИЦѓвЕдкзЪБОЪЙгУЙ§ГЬжавђеМгУзЪБОЖјИЖГіЕФДњМлЃЌШчЯђвјааЕШеЎШЈШЫжЇИЖЕФРћЯЂЃЌЯђЙЩЖЋжЇИЖЕФЙЩРћЕШЁЃеМгУЗбгУЪЧвђЮЊеМгУСЫЫћШЫзЪН№ЖјБиаыжЇИЖЕФЃЌЪЧзЪБОГЩБОЕФжївЊФкШнЁЃ

ЕкШ§НкИмИЫаЇгІ

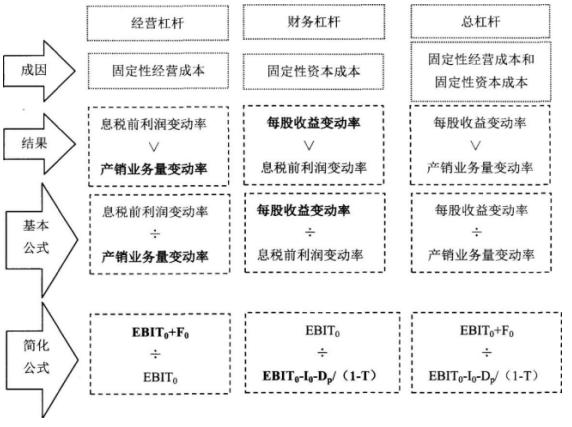

ЁЁЁЁЁОвЊЕувЛЁПОгЊИмИЫЁЂВЦЮёИмИЫКЭзмИмИЫЕФЛљБОФкШн

ЁЁЁЁЁОбЇЧАЪьМЧЁП

ЁЁЁЁEBITБэЪОЯЂЫАЧАРћШѓ

ЁЁЁЁIБэЪОеЎЮёзЪН№РћЯЂ

ЁЁЁЁD0БэЪОгХЯШЙЩЙЩРћ

ЁЁЁЁTБэЪОЫљЕУЫАЫАТЪ

ЁЁЁЁFБэЪОЙЬЖЈадОгЊГЩБО

ЕкЫФНкзЪБОНсЙЙ

ЁЁЁЁЁОвЊЕувЛЁПзЪБОНсЙЙРэТл

ЁЁЁЁ(вЛ)зюМбзЪБОНсЙЙ

ЁЁЁЁЪЧжИдквЛЖЈЬѕМўЯТЪЙЦѓвЕЦНОљзЪБОГЩБОТЪСПЕЭЁЂЦѓвЕМлжЕзюДѓЕФзЪБОНсЙЙЁЃзЪБОНсЙЙгХЛЏЕФФПБъЃЌЪЧНЕЕЭЦНОљзЪБОГЩБОТЪЛђЬсИпЦеЭЈЙЩУПЙЩЪевцЁЃ

ЁЁЁЁ(Жў)зЪБОНсЙЙРэТл

ЁЁЁЁ1.MMРэТл

ЁЁЁЁ(1)зюГѕЕФMMРэТлЁЃ

ЁЁЁЁЂйВЛПМТЧЦѓвЕЫљЕУЫАЃЌгаЮоИКеЎВЛИФБфЦѓвЕЕФМлжЕ;

ЁЁЁЁЂкЦѓвЕМлжЕВЛЪмзЪБОНсЙЙЕФгАЯь;

ЁЁЁЁЂлгаИКеЎЦѓвЕЕФЙЩШЈГЩБОЫцзХИКеЎГЬЖШЕФдіДѓЖјдіДѓЁЃ

ЁЁЁЁ(2)аое§ЕФЩОРэТлЁЃ

ЁЁЁЁЂйгаИКеЎЦѓвЕЕФМлжЕ=ЭЌвЛЗчЯеЕШМЖжаФГвЛЮоИКеЎЦѓвЕЕФМлжЕ+ИГЫАНкгрЕФМлжЕЁЃ

ЁЁЁЁЂкгаИКеЎЦѓвЕЕФЙЩШЈГЩБО=ЯрЭЌЗчЯеЕШМЖЕФЮоИКеЎЦѓвЕЕФЙЩШЈГЩБО+гывдЪажЕМЦЫуЕФеЎЮёгыЙЩШЈБШР§ГЩБШР§ЕФЗчЯеБЈГъЁЃ

ЁЁЁЁЦфжаЗчЯеБЈГъШЁОігкЦѓвЕЕФеЎЮёБШР§вдМАЦѓвЕЫљЕУЫАЫАТЪЁЃ

ЁЁЁЁ2.ШЈКтРэТл

ЁЁЁЁгаИКеЎЦѓвЕЕФМлжЕ=ЮоИКеЎЦѓвЕМлжЕ+ЫАИГНкдМЯжжЕ-ВЦЮёРЇОГГЩБОЕФЯжжЕЁЃ

ЁЁЁЁ3.ДњРэРэТл

ЁЁЁЁОљКтЕФЦѓвЕЫљгаШЈНсЙЙЪЧгЩЙЩШЈДњРэГЩБОКЭеЎЮёДњРэГЩБОжЎМфЕФЦНКтЙиЯЕРДОіЖЈЕФЁЃ

ЁЁЁЁ4.гХађШкзЪРэТл

ЁЁЁЁЦѓвЕЕФГязЪгХађФЃЪНЁЃ

ЁЁЁЁФкВПГязЪЁњНшПюЁњЗЂааеЎШЏЁњПЩзЊЛЛеЎШЏЁњЗЂаааТЙЩГязЪЁЃ

ЁЁЁЁНВвхРДдДЃКЛЊПЮЭјаЃЦнДПЩњРЯЪІПМЧАГхДЬАрПЮГЬНВвхЃЌЕуЛїВщПДПЮГЬЯъЧщ>>>

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл