ЁЁЁЁЕкШ§еТ Н№ШкзЪВњ

ЁЁЁЁl ДѓИйвЊЧѓЃК

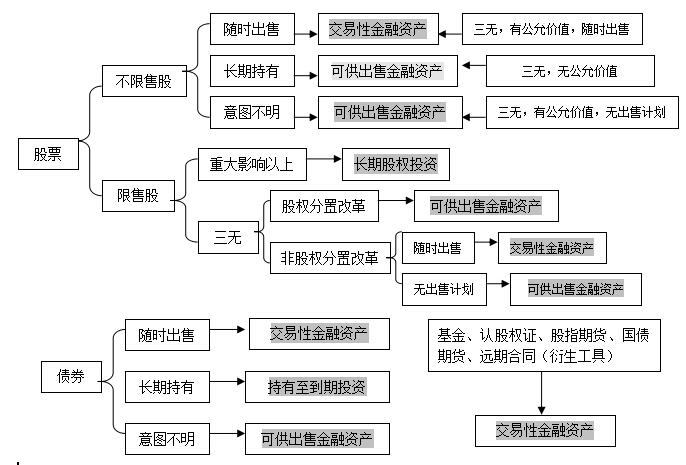

ЁЁЁЁБОеТНВЪіНЛвзадН№ШкзЪВњЁЂГжгажСЕНЦкЭЖзЪКЭПЩЙЉГіЪлН№ШкзЪВњЕФЛсМЦДІРэЙцдђЁЃИїПщФкШнЖМЪЧжиЕуЁЃ

ЁЁЁЁl жївЊФкШнАќРЈЃК

ЁЁЁЁ1.ЪьЯЄН№ШкзЪВњЕФФкШнЁЂЗжРрКЭжиЗжРр;

ЁЁЁЁ2.еЦЮеНЛвзадН№ШкзЪВњЕФЛсМЦДІРэЃЌгШЦфЪЧЫ№вцЕФМЦЫу;

ЁЁЁЁ3.еЦЮеГжгажСЕНЦкЭЖзЪЕФЛсМЦДІРэЃЌгШЦфЪЧЦкФЉЬЏгрГЩБОКЭУПЦкЭЖзЪЪевцЕФМЦЫу;

ЁЁЁЁ4.еЦЮеПЩЙЉГіЪлН№ШкзЪВњЕФЛсМЦДІРэ(гШЦфЙЩЦБЕФПЩЙЉГіЪлН№ШкзЪВњЛсМЦКЫЫуМАМѕжЕДІРэ)ЁЃ

ЁЁЁЁвЛЁЂН№ШкзЪВњЕФФкШнЁЂЗжРрКЭжиЗжРр(ЁяЁя)

|

ЃЈвЛЃЉ |

АќРЈПтДцЯжН№ЁЂвјааДцПюЁЂЦфЫћЛѕБвзЪН№ЁЂгІЪееЫПюЁЂгІЪеЦБОнЁЂЦфЫћгІЪеПюЯюЁЂЙЩШЈЭЖзЪЁЂеЎШЈЭЖзЪКЭбмЩњН№ШкЙЄОпЃЈШчЛљН№ЁЂШЯЙЩШЈжЄЃЉаЮГЩЕФзЪВњЕШЁЃ |

|

ЃЈЖўЃЉ |

1ЃЎвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкзЪВњЃЈНЛвзадН№ШкзЪВњЃЉЃЛЃЈЦкФЉЙЋдЪМлжЕМЦСПЃЉ |

|

ЃЈШ§ЃЉ |

Н№ШкзЪВњЕФЗжРрвЛЕЉШЗЖЈЃЌВЛЕУЫцвтИФБфЁЃ |

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл