ЁЁЁЁ2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗГхДЬАржиЕуНВвхЃКЛѕБвЪБМфМлжЕЃЈЖўЃЉ

ЁЁЁЁЁОЕуЛїЯТдиword АцНВвхЁП

ЁЁЁЁABCЙЋЫОФтНЋЯажУзЪН№3000ЭђдЊЭЖзЪгкжЧФмЪжБэЯюФПЃЌЦкЭћЕФЪевцТЪВЛЕЭгк10%ЃЌЭЖзЪЦкЮЊ5ФъЁЃзЈвЕаавЕгЊЯњЭХЖгдЄВтЃЌЯюФП1-5ФъУПФъВњЩњЕФОЛЯжН№СїСПЗжБ№ЮЊ500ЭђдЊЁЂ800ЭђдЊЁЂ1000ЭђдЊЁЂ1000ЭђдЊЁЂ600ЭђдЊЁЃХаЖЯИУЯюФППЩааадЁЃ

ЁЁЁЁЕквЛНк ЛѕБвЪБМфМлжЕ

ЁЁЁЁЫМТЗЃКМЦЫуИїФъИДРћЯжжЕЕФзмКЭЃЌВЂЭЌЭЖзЪЖю3000ЭђдЊНјааБШНЯЁЃ

ЁЁЁЁP=500ЁС(P/FЃЌ10%ЃЌ1)+800ЁС(P/FЃЌ10%ЃЌ2)

ЁЁЁЁ+1000ЁС(P/FЃЌ10%ЃЌ3)+1000ЁС(P/FЃЌ10%ЃЌ4)

ЁЁЁЁ+600ЁС(P/FЃЌ10%ЃЌ5)

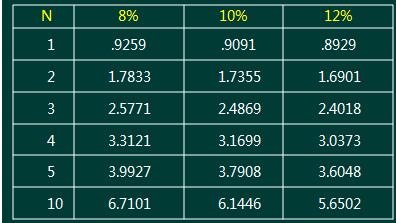

ЁЁЁЁ=500ЁС.9091+800ЁС.8264+1000ЁС.7513+1000ЁС.6830

ЁЁЁЁ+600ЁС.6209

ЁЁЁЁ=2922.51(ЭђдЊ)

ЁЁЁЁвђЮЊ2922.51ЭђдЊаЁгк3000ЭђдЊЃЌЙЪИУЯюФПВЛПЩааЁЃ

ЁЁЁЁABCЙЋЫОФтНЋЯажУзЪН№3000ЭђдЊЭЖзЪгкжЧФмЪжБэЯюФПЃЌЦкЭћЕФЪевцТЪВЛЕЭгк10%ЃЌЭЖзЪЦкЮЊ5ФъЁЃ

ЁЁЁЁ4.зЈвЕаавЕгЊЯњЭХЖгдЄВтЃЌЯюФП1-5ФъУПФъОљПЩВњЩњЕФ1000ЭђдЊЕФОЛЯжН№СїСПЁЃМЦЫуОЛЯжН№СїЕФЯжжЕЃЌВЂЭЌЭЖзЪЖю3000ЭђдЊНјааБШНЯЃЌХаЖЯЯюФППЩааадЁЃ

ЁЁЁЁP=

ЁЁЁЁP=1000ЁС(P/FЃЌ10%ЃЌ1)+1000ЁС(P/FЃЌ10%ЃЌ2)

ЁЁЁЁ+1000ЁС(P/FЃЌ10%ЃЌ3)+1000ЁС(P/FЃЌ10%ЃЌ4)

ЁЁЁЁ+1000ЁС(P/FЃЌ10%ЃЌ5)

ЁЁЁЁ=1000ЁС.9091+1000ЁС.8264+1000ЁС.7513

ЁЁЁЁ+1000ЁС.6830+1000ЁС.6209=1000ЁС3.791

ЁЁЁЁ=3791(ЭђдЊ)

ЁЁЁЁвђЮЊ3791ЭђдЊДѓгк3000ЭђдЊЃЌИУЯюФППЩааЁЃ

ЁЁЁЁP=1000ЁС.9091 + 1000ЁС.8264 + 1000ЁС.7513

ЁЁЁЁ+1000ЁС.6830 + 1000ЁС.6209

ЁЁЁЁ=1000ЁС(.9091+.8264+.7513+.6830+.6209)

ЁЁЁЁ=1000ЁС3.7908

ЁЁЁЁ=3790.8(ЭђдЊ)

ЁЁЁЁИДРћЯжжЕЯЕЪ§ЕФСЌМг

ЁЁЁЁУПЦкЯрЕШЕФПюЯюЪеИЖЃЌГЦЦфЮЊФъН№ЁЃЦфЯжжЕзмКЭЃЌГЦЮЊФъН№ЯжжЕЁЃ

ЁЁЁЁФъН№ЯжжЕЯЕЪ§ЪЧИДРћЯжжЕЯЕЪ§ЕФСЌМгЃЌБэДяЪНЮЊЃК(P/AЃЌiЃЌn)ЃЌЙЋЪНЮЊ(1-ИДРћЯжжЕЯЕЪ§)/i ЁЃ

ЁЁЁЁБОР§жаЃЌФъН№ЪЧ1000ЭђдЊЃЌ3.7908ЪЧЁАЦкЪ§ЮЊ5ЃЌелЯжТЪЮЊ10%ЕФФъН№ЯжжЕЯЕЪ§ЁБЃЌЖўепЕФЛ§ЃЌГЦЮЊФъН№ЯжжЕЁЃ

ЁЁЁЁAЩшБИЪЃгрЪЙгУЦкЮЊ5ФъЃЌФъдЫааГЩБОЮЊ80ЭђдЊЃЌЙЋЫОМгШЈЦНОљзЪБОГЩБОЮЊ12%ЃЌИУЩшБИдЫааГЩБОЕФзмЯжжЕЮЊЖрЩй?

ЁЁЁЁP=80ЁС(P/AЃЌ10%ЃЌ5)

ЁЁЁЁ=80 ЁС3.7908

ЁЁЁЁ=303.26(ЭђдЊ)

ЁЁЁЁФъН№ЯжжЕЯЕЪ§Бэ

ЩЯвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗГхДЬАржиЕуНВвхЃКЛѕБвЪБМфМлжЕ(вЛ)

ЯТвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗГхДЬАржиЕуНВвхЃКЛѕБвЪБМфМлжЕЃЈШ§ЃЉ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл