ЁЁЁЁ2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗГхДЬАржиЕуНВвхЃКВЦЮёЙмРэзмТл(Жў)

ЁЁЁЁЁОЕуЛїЯТдиwordАцНВвхЁП

ЁЁЁЁЯрЙиепРћвцзюДѓЛЏЃК

ЁЁЁЁЙЩЖЋзїЮЊЦѓвЕЫљгаепЃЌдкЦѓвЕжагЕгазюИпЕФШЈРћЃЌВЂГаЕЃзХзюДѓЕФвхЮёКЭЗчЯеЃЌЕЋЪЧеЎШЈШЫЁЂдБЙЄЁЂЦѓвЕОгЊепЁЂПЭЛЇЁЂЙЉгІЩЬКЭеўИЎвВЮЊЦѓвЕГаЕЃзХЗчЯеЁЃЦѓвЕЕФРћвцЯрЙиепЪзвЊЪЧЙЩЖЋЃЌШЛКѓЪЧеЎШЈШЫЁЂЦѓвЕОгЊепЁЂПЭЛЇЁЂЙЉгІЩЬЁЂдБЙЄЁЂеўИЎЕШЁЃвђДЫЃЌдкШЗЖЈЦѓвЕВЦЮёЙмРэФПБъЪБЃЌВЛФмКіЪгетаЉЯрЙиРћвцШКЬхЕФРћвцЁЃЧПЕїЙЩЖЋЕФЪзвЊЕиЮЛЃЌВЂЧПЕїЦѓвЕгыЙЩЖЋжЎМфЕФаЕїЙиЯЕЁЃгаРћгкЦѓвЕГЄЦкЮШЖЈЗЂеЙЁЃ

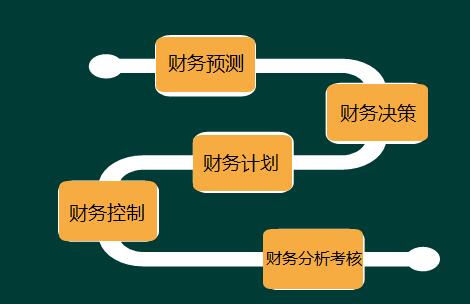

ЁЁЁЁЕквЛеТ ВЦЮёЙмРэзмТл

ЁЁЁЁвдЦѓвЕМлжЕзюДѓЛЏзїЮЊВЦЮёЙмРэЕФФПБъЃЌЦфЭъШЋУжВЙСЫРћШѓзюДѓЛЏФПБъЕФШБЕуЁЃЕЋЪЧвдЦѓвЕМлжЕзюДѓЛЏзїЮЊВЦЮёЙмРэЕФФПБъжївЊШБЕуЪЧЙ§гкРэТлЛЏЃЌВЛвзВйзїЁЃ

ЁЁЁЁ3.ОгЊепгаПЩФмЮЊСЫздЩэЕФРћвцЖјВЛШЅХЌСІЪЕЯжЦѓвЕЕФФПБъЛђБГРыЙЩЖЋЕФРћвцЃЌжївЊБэЯждкЕРЕТЗчЯеКЭФцЯђбЁдёетСНИіЗНУцЁЃ

ЁЁЁЁЕРЕТЗчЯеЪЧжИвђЮЊздЫНЖјВЛОЁСІ(РћМКВЛЫ№ШЫ);ФцЯђбЁдёЪЧжИвђЮЊздЫНЖјБГРыЙЩЖЋФПБъ(РћМКЫ№ШЫ)ЁЃ

ЁЁЁЁНтОіЗНЪНжївЊгаНтЦИЁЂНгЪмЁЂМЄРјЕШЁЃ

ЁЁЁЁ4.ЫљепгагыеЎШЈШЫЕФРћвцГхЭЛЃЌПЩвдЭЈЙ§ЯожЦадНшПюЁЂЪеЛиНшПюЁЂЭЃжЙНшПюЕШЗНЪННтОіЁЃ

ЁЁЁЁ5.ВЦЮёЙмРэЕФЛљБОжАФмЪЧВЦЮёЗжЮіЁЂВЦЮёдЄВтЁЂВЦЮёОіВпЁЂВЦЮёМЦЛЎЁЂВЦЮёПижЦЕШЁЃВЦЮёЗжЮіКЭВЦЮёдЄВтЪЧВЦЮёОіВпКЭВЦЮёМЦЛЎЕФЛљДЁЬѕМўЃЌВЦЮёОіВпКЭВЦЮёМЦЛЎЪЧВЦЮёЗжЮіКЭВЦЮёдЄВтЕФбгајЁЃ

ЁЁЁЁВЦЮёдЄВтЪЧИљОнЦѓвЕВЦЮёЛюЖЏЕФРњЪЗзЪСЯЃЌПМВьЯжЪЕЕФвЊЧѓКЭЬѕМўЃЌЖдЦѓвЕЮДРДЕФОМУЛюЖЏзїГіНЯЮЊОпЬхЕФдЄМЦКЭВтЫуЕФЙ§ГЬЁЃ

ЁЁЁЁВЦЮёдЄВтЕФЦ№ЕуЪЧЯњЪлдЄВтЃЌЗНЗЈжївЊгаЖЈаддЄВтКЭЖЈСПдЄВтЁЃ

ЁЁЁЁЖЈСПдЄВтжївЊгаЪБМфађСадЄВтЗЈЁЂЯрЙивђЫиЗжЮіЗЈЁЂИХТЪЗжЮідЄВтЗЈЁЃ

ЁЁЁЁЖЈаддЄВтЗНУцЃЌжївЊгаИпМЖОРэвтМћЗЈЁЂЕТЖћЗЦЗЈЁЂзЈМваЁзщЗЈЁЂЯњЪлШЫдБвтМћЗЈЕШЁЃ

ЁЁЁЁВЦЮёМЦЛЎЪЧжИИљОнЦѓвЕећЬхеНТдФПБъКЭЙцЛЎЃЌНсКЯВЦЮёдЄВтЕФНсЙћЃЌЖдВЦЮёЛюЖЏНјааЙцЛЎЃЌВЂвджИБъаЮЪНТфЪЕЕНУПвЛМЦЛЎЦкМфЕФЙ§ГЬЁЃ

ЁЁЁЁВЦЮёдЄЫуЪЧИљОнВЦЮёеНТдЁЂВЦЮёМЦЛЎКЭИїжждЄВтаХЯЂЃЌШЗЖЈдЄЫуЦкФкИїжждЄЫужИБъЕФЙ§ГЬЁЃЫќЪЧВЦЮёеНТдЕФОпЬхЛЏЃЌЪЧВЦЮёМЦЛЎЕФЗжНтКЭТфЪЕЁЃ

ЁЁЁЁВЦЮёОіВпЪЧЖдВЦЮёЗНАИНјаабЁдёКЭОіЖЈЕФЙ§ГЬЃЌгжГЦЮЊЖЬЦкВЦЮёОіВпЁЃВЦЮёОіВпЕФФПЕФдкгкШЗЖЈзюЮЊСюШЫТњвтЕФВЦЮёЗНАИЁЃжЛгаШЗЖЈСЫаЇЙћКУВЂЧаЪЕПЩааЕФЗНАИЃЌВЦЮёЛюЖЏВХФмШЁЕУКУЕФаЇвцЃЌЭъГЩЙЩЖЋВЦИЛзюДѓЛЏЕФВЦЮёЙмРэФПБъЁЃвђДЫВЦЮёОіВпЪЧећИіВЦЮёЙмРэЕФКЫаФЃЌЪЧЖдВЦЮёдЄВтНсЙћЕФЗжЮігыбЁдёЁЃ

ЁЁЁЁВЦЮёОіВпЪЧвЛжжЖрБъзМЕФзлКЯОіВпЁЃОіЖЈЗНАИШЁЩсЕФЁЂМШгаЛѕБвЛЏЁЂПЩМЦСПЕФОМУБъзМЁЃгжгаЗЧЛѕБвЛЏЁЂВЛПЩМЦСПЕФЗЧОМУБъзМЃЌвђДЫОіВпЗНАИЭљЭљЪЧЖржжвђЫизлКЯЦНКтЕФНсЙћЁЃ

ЁЁЁЁАДОіВпЕФФкШнЃЌЗжЮЊГязЪОіВпЁЂЭЖзЪОіВпЁЂЙЩРћЗжХфОіВпЕШЁЃ

ЁЁЁЁВЦЮёОіВпЪЧУцЯђЮДРДЕФЃЌЖјЮДРДКЌгааэЖрВЛШЗЖЈадвђЫиЃЌвђДЫСМКУЕФВЦЮёдЄВтЪЧОіВпЕФЛљДЁЃЌЪЧОіВпПЦбЇЛЏЕФЧАЬсЁЃУЛгазМШЗПЦбЇЕФдЄВтЃЌОЭВЛПЩФмзіГіЗћКЯПЭЙлЪЕМЪЕФПЦбЇОіВпЁЃ

ЁЁЁЁЭЌЪБЃЌВЦЮёОіВпЪЧВЦЮёМЦЛЎЕФЛљДЁЃЌУЛгаОпЬхЕФОіВпНсТлЃЌОЭЮоЗЈзіГіЯргІЕФМЦЛЎКЭдЄЫуЃЌвВЮоЗЈНјааЯргІЕФПижЦКЭПМКЫЁЃ

ЁЁЁЁЖўЁЂВЦЮёЙмРэРэТлгыЪЕЮёЕФЗЂеЙЙ§ГЬ

ЁЁЁЁЕквЛеТ

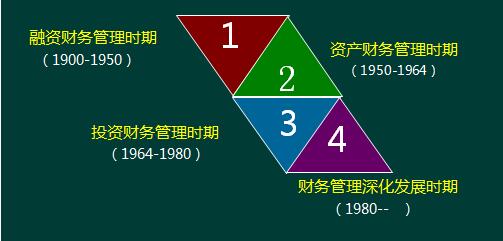

ЁЁЁЁШ§ЁЂВЦЮёЙмРэЕФЛЗОГ-Н№ШкЛЗОГ

ЁЁЁЁН№ШкЪаГЁЪЧзЪН№ЙЉгІепКЭзЪН№ашЧѓепНшжњгкН№ШкЙЄОпШкЭЈзЪН№ЕФГЁЫљЁЃвдЦкЯоГЄЖЬЮЊБъзМЃЌН№ШкЪаГЁПЩЗжЮЊЛѕБвЪаГЁКЭзЪБОЪаГЁЁЃ

ЁЁЁЁЛѕБвЪаГЁгжГЦЖЬЦкН№ШкЪаГЁЃЌЪЧжИвдЦкЯодквЛФъвдФкЕФН№ШкЙЄОпЮЊУННщЃЌНјааЖЬЦкзЪН№ШкЭЈЕФЪаГЁЃЌАќРЈЭЌвЕВ№НшЪаГЁЁЂЦБОнЪаГЁЁЂДѓЖюЖЈЦкДцЕЅЪаГЁКЭЖЬЦкеЎШЏЪаГЁЁЃ

ЁЁЁЁЛѕБвЪаГЁЕФжївЊЙІФмЪЧЕїНкЖЬЦкзЪН№ШкЭЈЁЃ

ЁЁЁЁЦфжївЊЬиЕуЪЧЃК

ЁЁЁЁ1)ЦкЯоЖЬЃЌзюГЄВЛГЌЙ§вЛФъ;

ЁЁЁЁ2)НЛвзФПЕФЪЧНтОіЖЬЦкзЪН№жмзЊ;

ЁЁЁЁ3)Н№ШкЙЄОпгаНЯЧПЕФЁАЛѕБвадЁБЃЌОпгаСїЖЏадЧПЁЂМлИёЦНЮШЁЂЗчЯеНЯаЁЕШЬиадЁЃ

ЁЁЁЁзЪБОЪаГЁгжГЦГЄЦкН№ШкЪаГЁЃЌЪЧжИвдЦкЯодквЛФъвдЩЯЕФН№ШкЙЄОпЮЊУННщЃЌНјааГЄЦкзЪН№НЛвзЛюЖЏЕФЪаГЁЃЌАќРЈеЎШЏЪаГЁЁЂЙЩЦБЪаГЁКЭШкзЪзтСоЪаГЁЕШЁЃ

ЁЁЁЁзЪБОЪаГЁЕФжївЊЬиЕуЪЧЃК

ЁЁЁЁ1)ШкзЪЦкЯоГЄЃЌжСЩй1ФъвдЩЯ;

ЁЁЁЁ2)ШкзЪФПЕФЪЧНтОіГЄЦкЭЖзЪадзЪБОЕФашвЊЃЌгУгкВЙГфГЄЦкзЪБОЃЌРЉДѓЩњВњФмСІ;

ЁЁЁЁ3)зЪБОНшДћСПДѓ;

ЁЁЁЁ4)ЪевцНЯИпЕЋЗчЯевВНЯДѓЁЃ

ЁЁЁЁН№ШкЙЄОпЗжЮЊЛљБОН№ШкЙЄОпКЭбмЩњН№ШкЙЄОпСНДѓРрЁЃвЛАуШЯЮЊЃЌН№ШкЙЄОпОпгаСїЖЏадЁЂЗчЯеадКЭЪевцадЕФЬиеїЁЃ

ЁЁЁЁГЃМћЕФЛљБОН№ШкЙЄОпгаЛѕБвЁЂЦБОнЁЂеЎШЏЁЂЙЩЦБЕШ;бмЩњН№ШкЙЄОпгжГЦХЩЩњН№ШкЙЄОпЃЌЪЧдкЛљБОН№ШкЙЄОпЕФЛљДЁЩЯЭЈЙ§ЬиЖЈММЪѕЩшМЦаЮГЩаТЕФШкзЪЙЄОпЃЌШчИїжждЖЦкКЯдМЁЂЛЅЛЛЁЂЕєЦкЁЂзЪВњжЇГжжЄШЏЕШЃЌОпгаИпЗчЯеЁЂИпИмИЫаЇгІЕФЬиЕуЁЃ

ЁЁЁЁЫФЁЂЙигкЭЈЛѕХђеЭЃК

ЁЁЁЁЭЈЛѕХђеЭЖдЦѓвЕВЦЮёЛюЖЏЕФгАЯьЃК

ЁЁЁЁ1.в§Ц№зЪН№еМгУЕФДѓСПдіМгЃЌДгЖјдіМгЦѓвЕЕФзЪН№ашЧѓЁЃ

ЁЁЁЁ2.в§Ц№РћШѓЩЯЩ§ЃЌМгДѓЦѓвЕЕФШЈвцзЪН№ГЩБОЁЃ

ЁЁЁЁ3.в§Ц№ЦѓвЕРћШѓащдіЃЌдьГЩЦѓвЕзЪН№гЩгкРћШѓЗжХфЖјСїЪЇЁЃ

ЁЁЁЁ4.в§Ц№гаМлжЄШЏМлИёЯТНЕЃЌдіМгЦѓвЕЕФГязЪФбЖШЁЃ

ЁЁЁЁ5.в§Ц№зЪН№ЙЉгІНєеХЃЌдіМгЦѓвЕЕФГязЪРЇФбЁЃ

ЁЁЁЁдкЭЈЛѕХђеЭГѕЦкЃЌЛѕБвУцСйзХБсжЕЕФЗчЯеЃЌетЪБЦѓвЕНјааЭЖзЪПЩвдБмУтЗчЯеЃЌЪЕЯжзЪБОБЃжЕ;гыПЭЛЇгІЧЉЖЉГЄЦкЙКЛѕКЯЭЌЃЌвдМѕЩйЮяМлЩЯеЧдьГЩЕФЫ№ЪЇ;ШЁЕУГЄЦкИКеЎЃЌБЃГжзЪБОГЩБОЕФЮШЖЈЁЃ

ЁЁЁЁдкЭЈЛѕХђеЭГжајЦкЃЌЦѓвЕПЩвдВЩгУБШНЯбЯИёЕФаХгУЬѕМўЃЌМѕЩйЦѓвЕеЎШЈ;ЕїећВЦЮёеўВпЃЌЗРжЙКЭМѕЩйЦѓвЕзЪБОСїЪЇЕШЕШЁЃ

ЁЁЁЁЮхЁЂЭЈЙ§ЖдБОНЬВФЕФбЇЯАЃЌФњНЋжСЩйеЦЮевдЯТЙЋЫОРэВЦЗНЗЈ

ЁЁЁЁ1.ШчКЮНјааВЦЮёБЈБэЗжЮі

ЁЁЁЁ2.ШчКЮНјааШЋУцдЄЫуЙмРэ

ЁЁЁЁ3.еЦЮеЛѕБвЪБМфМлжЕРэФю

ЁЁЁЁ4.ШчКЮНјааЯюФПЭЖзЪЦРМл

ЁЁЁЁ5.ШчКЮНјаажЄШЏЭЖзЪЦРМл

ЁЁЁЁ6.ШчКЮШЗЖЈзюМбЯжН№ГжгаСП

ЁЁЁЁ7.ШчКЮНјааФЩЫАГяЛЎ

ЁЁЁЁ8.ШчКЮНјааБОСПРћЗжЮівджИЕМОгЊОіВп

ЁЁЁЁ9.ШчКЮжЦЖЈаХгУеўВп

ЁЁЁЁ10.ШчКЮШЗЖЈДцЛѕзюМбВЩЙКСП

ЁЁЁЁ11.ШчКЮНјааГЩБОКЫЫуМАГЩБОПижЦ

ЁЁЁЁ12.ШчКЮНјааЪеШыЙмРэ

ЁЁЁЁ13.ШчКЮВтЫуЙЋЫОзЪН№ашЧѓСПЁЂШЗЖЈЙЋЫОзЪБОНсЙЙ

ЁЁЁЁ14.ШчКЮГѕВНЦРМлЙЋЫОЕФОгЊЗчЯеКЭВЦЮёЗчЯе

ЁЁЁЁ15.ШчКЮНјаавЕМЈЦРМл

ЩЯвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗГхДЬАржиЕуНВвхЃКВЦЮёЙмРэзмТл(вЛ)

ЯТвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗГхДЬАржиЕуНВвхЃКЛѕБвЪБМфМлжЕ(вЛ)

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл