ЁЁЁЁЁОжЊЪЖЕуЖўЁПЯжН№ЙмРэФПБъЯжН№грЖюЕФШЗЖЈ

ЁЁЁЁ(вЛ)ГЩБОФЃЪН

|

ЯрЙиГЩБО |

КЌвх |

|

ЛњЛсГЩБО |

ЪЧжИЦѓвЕвђГжгавЛЖЈЯжН№грЖюЖјЩЅЪЇЕФдйЭЖзЪЪевцЁЃЯжН№ГжгаСПдНДѓЃЌЛњЛсГЩБОдНДѓЃЌЗДжЎОЭдНаЁЁЃ |

|

ЙмРэГЩБО |

вЛАуЮЊЙЬЖЈГЩБОЃЌгыЯжН№ГжгаСПЮоЙиЁЃ |

|

ЖЬШБГЩБО |

жИдкЯжН№ГжгаСПВЛзуЃЌгжЮоЗЈМАЪБЭЈЙ§гаМлжЄШЏБфЯжМгвдВЙГфЃЌЫљИјЦѓвЕдьГЩЕФЫ№ЪЇЁЃЯжН№ГжгаСПдНДѓЖЬШБГЩБОдНаЁЃЌЗДжЎвВГЩСЂЁЃ |

ЁЁЁЁЁОЬсЪОЁПгЩгкЙмРэГЩБОЪєгкЙЬЖЈГЩБОЃЌЫљвдЃЌФПБъЯжН№грЖюЪЧжИФмЪЙЛњЛсГЩБОКЭЖЬШБГЩБОжЎКЭзюаЁЕФЯжН№ГжгаСПЃЌвВОЭЪЧЛњЛсГЩБО=ЖЬШБГЩБОЪБЁЃ

ЁЁЁЁ(Жў)ДцЛѕФЃЪН

|

ЯрЙиГЩБО |

КЌвх |

ЙЋЪН |

|

ЛњЛсГЩБО |

ЪЧжИЦѓвЕвђГжгавЛЖЈЯжН№грЖюЖјЩЅЪЇЕФдйЭЖзЪЪевцЁЃЯжН№ГжгаСПдНДѓЃЌЛњЛсГЩБОдНДѓЃЌЗДжЎОЭдНаЁЁЃ |

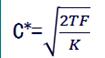

НЛвзГЩБО=ЃЈT/CЃЉЁСF ЛњЛсГЩБО=ЃЈC/2ЃЉЁСK ЦфжаЃКT-вЛЖЈЦкМфЯжН№ашЧѓСПЃЛC-ЯжН№ГжгаСПЃЛF-УПДЮгаМлжЄШЏзЊЛЛГЩЯжН№ЕФНЛвзГЩБОЃЛK-ГжгаЯжН№ЕФЛњЛсГЩБОТЪЁЃ ЕБНЛвзГЩБО=ЛњЛсГЩБОЪБЃЌЕУГіЕФЪЧзюМбЯжН№ГжгаСПЁЃ ЯрЙизмГЩБО=ЛњЛсГЩБО+НЛвзГЩБО |

|

НЛвзГЩБО |

гаМлжЄШЏгыЯжН№жЎМфзЊЛЛаЮГЩЕФЁЃ | |

|

ЁОЬсЪОЁПДцЛѕФЃЪНЪЧвЛжжМђЕЅЁЂжБЙлЕФФЃЪНЃЛЫќЕФШБЕуЪЧМйЩшЯжН№СїГіСПЮШЖЈВЛБфЃЌМДУПДЮзЊЛЛЪ§СПвЛЖЈЃЌВЛДцдкЕЭњМОЯжН№ашЧѓСПБфЖЏЕФгАЯьЁЃ | ||

ЁЁЁЁ(Ш§)ЫцЛњФЃЪН

|

КЌвх |

ЙЋЪН |

|

ЕБЦѓвЕЯжН№грЖюдкЩЯЯоКЭЯТЯожЎМфВЈЖЏЪБЃЌБэУїЦѓвЕЯжН№ГжгаСПДІгкКЯРэЕФЫЎЦНЃЌЮоашНјааЕїећЁЃЕБЯжН№грЖюДяЕНЩЯЯоЪБЃЌдђНЋВПЗжЯжН№зЊЛЛЮЊгаМлжЄШЏЃЛЕБЯжН№грЖюЯТНЕЕНЯТЯоЪБЃЌдђТєГіВПЗжжЄШЏЁЃ |

ЦфжаЃКLБэЪОЯжН№ПижЦЯТЯоЃЛHБэЪОЯжН№ПижЦЩЯЯоЃЛRБэЪОЯжН№ЛиЙщЯпЃЛiБэЪОвдШеЮЊЛљДЁМЦЫуЕФЯжН№ЛњЛсГЩБОЃЛbБэЪОжЄШЏзЊЛЛЮЊЯжН№ЛђЯжН№зЊЛЛЮЊжЄШЏЕФГЩБОЃЛІФБэЪОЙЋЫОУПШеЯжН№СїБфЖЏЕФБъзМВюЁЃ |

|

ЫцЛњФЃаЭНЈСЂдкЦѓвЕЕФЯжН№ЮДРДашЧѓзмСПКЭЪежЇВЛПЩдЄВтЕФЧАЬсЯТЃЌвђДЫЃЌМЦЫуГіРДЕФЯжН№ГжгаСПБШНЯБЃЪиЁЃ | |

ЩЯвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗИпЦЕПМЕузмНсЃКгЊдЫзЪН№ЕФКЌвхКЭЙмРэ

ЯТвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗИпЦЕПМЕузмНсЃКгІЪееЫПюЙмРэКЭаХгУОі

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл

+LЃЈ2ЃЉH=3R-2L

+LЃЈ2ЃЉH=3R-2L{kind=link}