ЁЁЁЁПМЕуЃКзЪВњЕФЗчЯеМАЦфКтСП(ЪьСЗеЦЮе)

ЁЁЁЁзЪВњЕФЗчЯеЪЧжИзЪВњЪевцТЪЕФВЛШЗЖЈадЃЌЦфДѓаЁПЩгУзЪВњЪевцТЪЕФРыЩЂГЬЖШРДКтСПЁЃзЪВњЪевцТЪЕФРыЩЂГЬЖШЃЌЪЧжИзЪВњЪевцТЪЕФИїжжПЩФмНсЙћгыдЄЦкЪевцТЪЕФЦЋВюЁЃвЛАуЫЕРДЃЌРыЩЂГЬЖШдНДѓЃЌЗчЯедНДѓ;РыЩЂГЬЖШдНаЁЃЌЗчЯедНаЁЁЃКтСПРыЩЂГЬЖШЕФжИБъжївЊгаЪевцТЪЕФЗНВюЁЂБъзМРыВюКЭБъзМРыВюТЪЕШЁЃ

ЁЁЁЁ(вЛ)ЗчЯеЕФКтСП

ЁЁЁЁ1.ИХТЪЗжВМ

ЁЁЁЁИХТЪашЗћКЯСНИівЊЧѓЃК(1)0ЁмPiЁм1;(2)

ЁЁЁЁ2.ЦкЭћжЕ

ЁЁЁЁвЛИіИХТЪЗжВМжаЕФЫљгаПЩФмНсЙћЃЌвдИїздЯргІЕФИХТЪЮЊШЈЪ§МЦЫуЕФМгШЈЦНОљжЕЃЌЪЧМгШЈЦНОљЕФжааФжЕЁЃГЃгУЙЋЪНЮЊЃК

ЁЁЁЁ3.РыЩЂГЬЖШ

ЁЁЁЁ(1)ЗНВюЁЃЗНВюЪЧгУРДБэЪОЫцЛњБфСПгыЦкЭћжЕжЎМфЕФРыЩЂГЬЖШЕФвЛИіЪ§жЕЁЃ

ЁЁЁЁ(2)БъзМРыВюЁЃБъзМРыВювВНаОљЗНВюЃЌЪЧЗНВюЕФЦНЗНИљЁЃМЦЫуЙЋЪНЮЊЃК

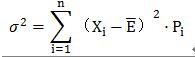

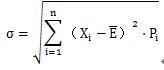

ЁЁЁЁ(3)БъзМРыВюТЪЁЃБъзМРыВюТЪЪЧБъзМРыВюЭЌЦкЭћжЕжЎБШЃЌЗНВюКЭБъзМРыВюзїЮЊОјЖдЪ§ЃЌжЛЪЪгУгкЦкЭћжЕЯрЭЌЕФОіВпЗНАИЗчЯеГЬЖШЕФБШНЯЁЃЖдгкЦкЭћжЕВЛЭЌЕФОіВпЗНАИЃЌЦРМлКЭБШНЯЦфИїздЕФЗчЯеГЬЖШжЛФмНшжњгкБъзМРыВюТЪетвЛЯрЖдЪ§жЕЁЃдкЦкЭћжЕВЛЭЌЕФЧщПіЯТЃЌБъзМРыВюТЪдНДѓЃЌЗчЯедНДѓ;ЗДжЎЃЌБъзМРыВюТЪдНаЁЃЌЗчЯедНаЁЁЃМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁ4.БъзМРыВюТЪ

ЁЁЁЁБъзМРыВюТЪЪЧБъзМРыВюЭЌЦкЭћжЕжЎБШЃЌЭЈГЃгУЗћКЯVБэЪОЁЃБъзМРћВюРДЪЧвЛИіЯрЖджИБъЃЌЫќвдЯрЖдЪ§зжЗДгГОіВпЗНАИЕФЗчЯеГЬЖШЁЃдкЦкЭћжЕВЛЭЌЕФЧщПіЯТЃЌБъзМРыВюТЪдНДѓЃЌЗчЯедНДѓ;ЗДжЎЃЌБъзМРыВюТЪдНаЁЃЌЗчЯедНаЁЁЃМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁV=Ів/EЁС100%

ЁЁЁЁЁОЬсЪОЁПЗчЯеМАЦфКтСПЪЧБОеТЕФживЊПМКЫЕуЁЃЗжжЕКЭПМКЫЦЕТЪНЯИпЕФПЩФмЪЧЦкЭћжЕЁЂБъзМРыВюКЭБъзМРыВюТЪЕФМЦЫуМАЦфгІгУЁЃ

ЁЁЁЁ(Жў)ЗчЯеЖдВп

ЁЁЁЁ1.ЙцБмЗчЯе

ЁЁЁЁЕБзЪВњЗчЯеЫљдьГЩЕФЫ№ЪЇВЛФмгЩИУзЪВњПЩФмЛёЕУЕФЪевцгшвдЕжЯћЪБЃЌгІЕБЗХЦњИУзЪВњЃЌвдЙцБмЗчЯеЁЃ

ЁЁЁЁЙцБмЗчЯеЕФЗНЪНгаЃК

ЁЁЁЁ(1)ОмОјгыВЛЪиаХгУЕФГЇЩЬвЕЮёЭљРД;

ЁЁЁЁ(2)ЗХЦњПЩФмУїЯдЕМжТПїЫ№ЕФЯюФП;

ЁЁЁЁ(3)аТВњЦЗдкЪджЦНзЖЮЗЂЯжжюЖрЮЪЬтЖјЙћЖЯЭЃжЙЪджЦЁЃ

ЁЁЁЁ2.МѕЩйЗчЯе

ЁЁЁЁМѕЩйЗчЯеЪЧжИЃКвЛЗНУцПижЦЗчЯевђЫиЃЌМѕЩйЗчЯеЕФЗЂЩњ;СэвЛЗНУцПижЦЗчЯеЗЂЩњЕФЦЕТЪКЭНЕЕЭЗчЯеЫ№КІГЬЖШЁЃ

ЁЁЁЁМѕЩйЗчЯеЕФЗНЗЈгаЃК

ЁЁЁЁ(1)НјаазМШЗЕФдЄВт;

ЁЁЁЁ(2)ЖдОіВпНјааЖрЗНАИгХбЁКЭЯрЛњЬцДњ;

ЁЁЁЁ(3)гыеўИЎМАЪБЙЕЭЈЛёШЁеўВпаХЯЂ;

ЁЁЁЁ(4)дкЗЂеЙаТВњЦЗЧАЃЌГфЗжНјааЪаГЁЕїба;

ЁЁЁЁ(5)ЗжЩЂЭЖзЪЕШЁЃ

ЁЁЁЁ3.зЊвЦЗчЯе

ЁЁЁЁЖдПЩФмИјЦѓвЕДјРДджФбадЫ№ЪЇЕФзЪВњЃЌЦѓвЕгІвдвЛЖЈЕФДњМлЃЌВЩШЁФГжжЗНЪНзЊвЦЗчЯеЁЃ

ЁЁЁЁзЊвЦЗчЯеЕФЗНЗЈгаЃК

ЁЁЁЁ(1)ЯђзЈвЕадБЃЯеЙЋЫОЭЖБЃ;

ЁЁЁЁ(2)ВЩШЁКЯзЪЁЂСЊгЊЁЂдіЗЂаТЙЩЁЂЗЂааеЎШЏЁЂСЊКЯПЊЗЂЕШЪЕЯжЗчЯеЙВЕЃ;

ЁЁЁЁ(3)ЭЈЙ§ММЪѕзЊШУЁЂЬиаэОгЊЁЂеНТдСЊУЫЁЂзтСоОгЊКЭвЕЮёЭтАќЕШЪЕЯжЗчЯезЊвЦЁЃ

ЁЁЁЁ4.НгЪмЗчЯе

ЁЁЁЁНгЪмЗчЯеАќРЈЗчЯездЕЃКЭЗчЯездБЃСНжжЗНЪНЁЃ ЗчЯездЕЃЪЧжИЗчЯеЫ№ЪЇЗЂЩњЪБЃЌжБНгНЋЫ№ЪЇЬЏШыГЩБОЛђЗбгУЃЌЛђГхМѕРћШѓ;ЗчЯездБЃЪЧжИЦѓвЕдЄСєвЛБЪЗчЯеН№ЛђЫцзХЩњВњОгЊЕФНјааЃЌгаМЦЛЎЕиМЦЬсзЪВњМѕжЕзМБИЕШЁЃ

ЁЁЁЁ(Ш§)ЗчЯеЦЋКУ

ЁЁЁЁИљОнШЫУЧЖдЗчЯеЕФЦЋКУНЋЦфЗжЮЊЗчЯеЛиБмепЁЂЗчЯезЗЧѓепКЭЗчЯежаСЂепЁЃ

ЁЁЁЁ1.ЗчЯеЛиБмепЁЃЗчЯеЛиБмепбЁдёзЪВњЕФддђЪЧЃКЕБдЄЦкЪевцЯрЭЌЪБЃЌЦЋКУгкЕЭЗчЯеЕФзЪВњ;ЖјЕБЗчЯеЯрЭЌЪБЃЌдђЦЋКУгкИпдЄЦкЪевцЕФзЪВњЁЃ

ЁЁЁЁ2.ЗчЯезЗЧѓепЁЃЗчЯезЗЧѓепЭЈГЃЯВЛЖЪевцЕФВЈЖЏЪЄгкЯВЛЖЪевцЕФЮШЖЈЁЃЗчЯезЗЧѓепбЁдёзЪВњЕФддђЪЧЃКЕБдЄЦкЪевцЯрЭЌЪБЃЌбЁдёЗчЯеДѓЕФзЪВњЁЃ

ЁЁЁЁ3.ЗчЯежаСЂепЁЃЗчЯежаСЂепЭЈГЃМШВЛЛиБмЗчЯевВВЛжїЖЏзЗЧѓЗчЯеЁЃЗчЯежаСЂепбЁдёзЪВњЕФЮЈвЛБъзМЪЧЃКжЛЙизЂзЪВњдЄЦкЪевцЕФДѓаЁЖјВЛПМТЧЦфЗчЯезДПіШчКЮЁЃ

ЁЁЁЁ>>>2017жаМЖЛсМЦЪІЁЖВЦЮёЙмРэЁЗПМЕуЛузм

ЩЯвЛЦЊЃКжаМЖЛсМЦЪІПМЪдПЦФП_ВЦЮёЙмРэПМЕуЫйМЧЃКзЪВњЪевцТЪ

ЯТвЛЦЊЃКжаМЖЛсМЦжАГЦПМЪд_ВЦЮёЙмРэПМЕуЫйМЧЃКжЄШЏзЪВњзщКЯЕФЗчЯегыЪевц

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл