���������ʽ�ɱ����ʱ��ṹ

����(һ)�ʽ�ɱ�

����1.�ʽ�ɱ����乹��

�����ʽ�ɱ���ָ��ҵΪ�O��ʹ���ʽ�������Ĵ����ʽ�ɱ�һ������ʽ�O�ɱ����ʽ�ʹ�óɱ������֡�

����(1)�ʽ�O�ɱ����ʽ�O�ɱ���ָ���ʽ�O��������֧���ĸ�����ã��緢�й�Ʊ��ծȯ֧����ӡˢ�ѡ����������ѡ���ʦ�ѡ����������ѡ���֤�ѡ������ѡ����ѵȡ��ʽ�O�ɱ�һ������һ���Է��ã����ʴ���Խ�࣬�ʽ�O�ɱ�Ҳ��Խ��

����(2)�ʽ�ʹ�óɱ����ʽ�ʹ�óɱ��ֳ�Ϊ�ʽ�ռ�÷ѣ���ָռ���ʽ��֧���ķ��ã�����Ҫ����֧�����ɶ��ĸ��ֹ�Ϣ�ͺ�������ծȨ��֧���Ĵ�����Ϣ�Լ�֧��������ծȨ�˵ĸ�����Ϣ���õȡ��ʽ�ʹ�óɱ�һ�������O���ʽ�����Լ�ʹ��ʱ��ij����йأ����о����ԡ������Ե����������ʽ�ɱ�����Ҫ���ݡ�

����2.�ʽ�ɱ�������

�����ʽ�ɱ�������Ʒ��������������ʽ�����Ȩ���ʽ�ʹ��Ȩ�����������ġ�

����(1)�ʽ�ɱ����ʽ�ʹ�������ʽ������ߺ��н����֧����ռ�÷Ѻͳ��ʷѡ�

����(2)�ʽ�ɱ����ʽ��ʱ���ֵ������ϵ�����������ʽ��ʱ���ֵ���ʽ�ɱ�������ͬһ��ǰ�ᣬ���ʽ���ʱ������κν�����д��ۡ������˵���ʽ��ʱ���ֵ���ʱ���������һ��ʱ���ڴ��ʱ�ʹ���������õı��꣬�ʽ�ɱ������ʽ��ʹ��������ʹ�����˵��ʽ�������Ĵ��ۡ����Ƕ�����Ϣ����������Ϊ������ʽ�����ߵ�������Ҫ�������������棺��һ���ʽ��ʱ���ֵ����Ϊ�ʽ������ߵ���Ϣ���룬���ʽ�ɱ����ʽ�ʹ���˵ij��ʷ��ú���Ϣ����;�ڶ����ʽ��ʱ���ֵһ�����Ϊʱ��ĺ��������ʽ�ɱ������Ϊ�ʽ�ռ�ö�ĺ�����

����(3)�ʽ�ɱ�����һ���Ʒ�ɱ��Ļ������ԡ��ʽ�ɱ�����ҵ�ĺķѣ���ҵҪΪռ���ʽ���������ۡ�֧�����ã�������Щ���ۻ��������ҲҪ��Ϊ����Ŀ۳������õ������������ʽ�ɱ�ֻ��һ���־��в�Ʒ�ɱ������ʣ�����һ���ֺķѼ����Ʒ�ɱ�������һ��������Ϊ����ķ��䣬���������Ʒ�ɱ���

����3.�ʽ�ɱ�������

�����ʽ�ɱ��DZȽϳ��ʷ�ʽ��ѡ����ʷ��������ݡ��ʽ�ɱ��и����ʽ�ɱ����ۺ��ʽ�ɱ������ʽ�ɱ�����ʽ�������ڲ�ͬ����¾��и��Ե����á�

����(1)�����ʽ�ɱ���Ҫ���ڱȽϸ��ֳ��ʷ�ʽ�ʽ�ɱ��ĸߵͣ���ȷ�����ʷ�ʽ����Ҫ���ݡ�

����(2)�ۺ��ʽ�ɱ�����Ŀ��˾�ʱ��ṹ���ߵ����ݡ�

����(3)���ʽ�ɱ����ӳ��ʾ��ߵ���Ҫ���ݡ�

����4.�ʽ�ɱ��ļ���

����(1)�ʽ�ɱ������һ����ʽ���ʽ�ɱ��ı�ʾ���������֣�����������ʾ�������������ʾ�������ʽ�ɱ�ͨ�����������ʾ������㹫ʽ���£�

����ʽ�У�K�����ʽ�ɱ���(һ��Ҳ�ɳ�Ϊ�ʽ�ɱ�);

����P���������ʽ��ܶ�;

����D����ʹ�÷�;

����F�������ʷ�;

����f�������ʷѷ���(�����ʷ�ռ�����ʽ��ܶ�ı���)��

����(2)�����ʽ�ɱ���

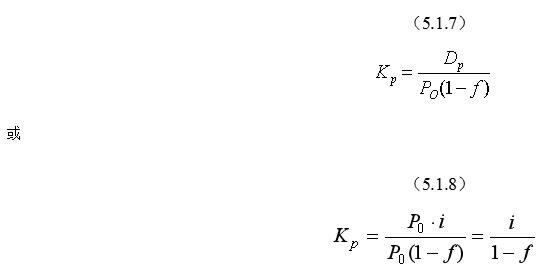

����1)Ȩ���ʽ�ɱ���

���������ȹɳɱ������ȹ�����һ���ص���ÿ��Ĺ������ǹ̶�����ģ�����Ŀ��Ӫ�����г����ʽ����ʱ���ݲ�֧�����������Ϣ����˰��֧��������������˰����ˣ����ʳɱ�����ծȯ�������ҵ��˵�DZ���֧���Ĺ̶��ɱ������ȹɵ��ʽ�ɱ��ʼ��㹫ʽΪ��

����ʽ�У�Kp�D�D���ȹɳɱ���;

����P0�D�D���ȹ�Ʊ��ֵ;

����Dp�D�D���ȹ�ÿ���Ϣ;

����i�D�D��Ϣ��;

����f�������ʷѷ���(�����ʷ�ռ�����ʽ��ܶ�ı���)��

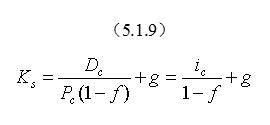

��������ͨ�ɳɱ���������ͨ�ɹɶ���������������Ŀ��˾˰�������Ĵ�С���䶯�ģ�ÿ��������ܸ�����ͬ���������ֱ仯������Ŀ��˾����������Ͷ������Ʊ�г��ɷݱ䶯���ص�Ӱ�죬��ˣ�ȷ����ͨ�ɳɱ�ͨ����ȷ��ծ��ɱ������ȹɳɱ�������Щ��ȷ����ͨ���ʽ�ɱ��ķ����й�������ģ�ͷ���˰ǰծ��ɱ��ӷ�����۷����ʱ��ʲ�����ģ�ͷ���

����a.��������ģ�ͷ�����ͨ�ɵĹ����������ǹ̶��ģ���ˣ����ʽ�ɱ��ʵļ���ͨ���ù�������ģ�ͷ����㡣һ��ٶ������Թ̶����������ʵ���������ͨ�ɳɱ��ļ��㹫ʽΪ��

����ʽ�У�Ks������ͨ�ɳɱ���;

����Pc������ͨ��Ʊ��ֵ;

����Dc������ͨ��Ԥ���������;

����ic������ͨ��Ԥ���������;

����g������ͨ������������;

����f�������ʷѷ���(�����ʷ�ռ�����ʽ��ܶ�ı���)��

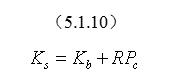

����b.˰ǰծ��ɱ��ӷ�����۷�������Ͷ�ʡ�����Խ��Ҫ��ı�����Խ�ߡ���ԭ����Ͷ���ߵ�Ͷ�ʷ��մ����ṩծ�����ʵ�ծȨ�ˣ��������ծȨ��Ҫ�������������Ҫ��һ���ķ�����ۡ�������ǰ���£���ͨ���ʽ�ɱ��ļ��㹫ʽΪ��

����ʽ�У�Ks������ͨ�ɳɱ���;

����Kb��������˰ǰ��ծ���ʽ�ɱ�;

����RPc����Ͷ���߱�ծȨ�˳е����������Ҫ��ķ�����ۡ�

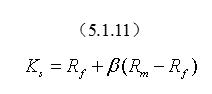

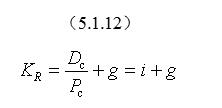

����c.�ʱ��ʲ�����ģ�ͷ������ַ����Ǹ���Ͷ���߶Թ�Ʊ������������ȷ���ʽ�ɱ���������ǰ���£���ͨ�ɳɱ��ļ��㹫ʽΪ��

����ʽ�У�Ks������ͨ�ɳɱ���;

����Rf�����������Ͷ��������;

�����¡�����Ʊ��Ͷ�ʷ���ϵ��;

����Rm�����г�Ͷ�����Ԥ�������ʡ�

�����۱���ӯ��ɱ�������ӯ���ֳ�Ϊ�������棬����ҵ��������˰���γɵģ�������Ȩ���ڹɶ����ɶ�����һ����δ���ɵ�˰��������������ҵ��ʵ�����ǶԴ���Ͷ�ʡ�����㹫ʽΪ��

����ʽ�У�KR��������ӯ��ɱ��ʡ�

����2)ծ���ʽ�ɱ���

�����ٳ��ڴ���ɱ������ڽ��ɱ�һ���ɽ����Ϣ�ͽ����������������ɡ����չ��ʹ�������˰���Ĺ涨�������Ϣ���Լ���˰ǰ�ɱ����ã���˰�����ã����ʹ��ҵ��ʵ��֧����Ӧ���١�

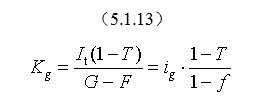

������ÿ����ĩ֧����Ϣ��������ĩһ��ȫ�������Ľ�����ɱ���Ϊ��

����ʽ�У�Kg�������ɱ���;

����G���������ܶ�;

����It������������Ϣ;

����ig��������������;

����F�����������;

����f�������ʷѷ���(�����ʷ�ռ�����ʽ��ܶ�ı���)��

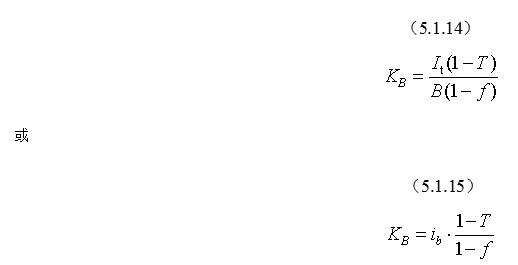

������ծȯ�ɱ���ծȯ�ijɱ���Ҫ��ָծȯ��Ϣ�ͳ��ʷ��á�ծȯ��Ϣ�Ĵ����ͳ��ڽ����Ϣ�Ĵ�����ͬ��Ӧ��˰���ծ��ɱ�Ϊ�������ݡ�ծȯ�ij��ʷ���һ��Ƚϸߣ��������ڼ����ʽ�ɱ�ʱʡ�ԡ���ˣ�ծȯ�ɱ��ʿ������й�ʽ���㣺

����ʽ�У�KB����ծȯ�ɱ���;

����B����ծȯ���ʶ�;

����It����ծȯ����Ϣ;

����ib����ծȯ����Ϣ����;

����T������˾����˰˰��;

����f�������ʷѷ���(�����ʷ�ռ�����ʽ��ܶ�ı���)��

���������ɱ�����ҵ����ij���ʲ��������ʹ��Ȩ��Ҫ����֧����𣬲������������ҵ�ɱ������Լ���Ӧ������˰����ˣ������ɱ���Ϊ��

����ʽ�У�KL�������ɱ���;

����PL���������ʲ���ֵ;

����E����������;

����T������˾����˰˰�ʡ�

�����ܿ���ʱ���ֵ�ĸ�ծ���ʳɱ����㡣(��)

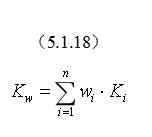

����(3)��Ȩƽ���ʽ�ɱ�����ҵ������ֻʹ��ij�ֵ�һ�ij��ʷ�ʽ��������Ҫͨ�����ַ�ʽ�O�����ʽ�Ϊ���г��ʾ��ߣ���Ҫ����ȷ����ҵ�����ʽ���ܳɱ�������Ȩƽ���ʽ�ɱ�����Ȩƽ���ʽ�ɱ�һ�����Ը����ʱ�ռȫ���ʱ��ı���ΪȨ�أ��Ը����ʽ�ɱ����м�Ȩƽ��ȷ���ġ�����㹫ʽΪ��

����ʽ�У�Kw������Ȩƽ���ʽ�ɱ�;

����Wi���������ʱ�ռȫ���ʱ��ı���;

����Ki������i���ʽ�ɱ���

�������⣺

����1.�����г��ʷ�ʽ�У����ı���ҵ����Ȩ�����ܽ��ʽ�ʹ�ô��ۼ���ɱ�����()��(

����A.�������ȹ�B.������ͨ��

����C.����ծȯD.���չ����ʱ�ֱ��Ͷ��

�������𰸡�C

���������������⿼�˵��Ǹ�ծ���ʡ������ı���ҵ����Ȩ�����ܽ��ʽ�ʹ�ô��ۼ���ɱ���

����2.���ʽ�ɱ��У����в�Ʒ�ɱ����ʵIJ���Ӧ�����Ʒ�ɱ�����һ����Ӧ��Ϊ()��

����A.��Ʒ������B.����ķ���

����C.ʵ���ʱ�D.δ��������

�������𰸡�B

�������������ʽ�ɱ�����һ���Ʒ�ɱ��Ļ������ԡ��ʽ�ɱ�����ҵ�ĺķѣ���ҵҪΪռ���ʽ���������ۡ�֧�����ã�������Щ���ۻ��������ҲҪ��Ϊ����Ŀ۳������õ������������ʽ�ɱ�ֻ��һ���־��в�Ʒ�ɱ������ʣ�����һ���ֺķѼ����Ʒ�ɱ�������һ��������Ϊ����ķ��䣬���������Ʒ�ɱ���

����3.�����ʽ�ɱ��У����ڳ��ʽη����Ҿ���һ������������()��

����A.ծȯ����������

����B.ծȯ��Ϣ

����C.��Ϣ�ͺ���

����D.���д�����Ϣ

�������𰸡�A

����������˼·���ʽ�O�ɱ���ָ���ʽ�O��������֧���ĸ�����ã��緢�й�Ʊ��ծȯ֧����ӡˢ�ѡ����������ѡ���ʦ�ѡ����������ѡ���֤�ѡ������ѡ����ѵȡ��ʽ�O�ɱ�һ������һ���Է��ã����ʴ���Խ�࣬�ʽ�O�ɱ�Ҳ��Խ��

����4.ij��ҵΪ�O�ʽ𣬷���500��Ԫ��ͨ�ɹ�Ʊ��ÿ�������м�Ϊ50Ԫ��Ԥ�Ƶ�һ�귢�Ź���1.5Ԫ�����ƹ�����������Ϊ10%�����ʷ�����Ϊ��Ʊ�м۵�8%;����300��Ԫ���ȹɹ�Ʊ�����ʷ�����Ϊ4%,��Ϣ������Ϊ12%�������ҵ�ļ�Ȩƽ���ʽ�ɱ���Ϊ()��

����A.10.96%B.12.38%

����C.12.79%D.12.98%

�������𰸡�D

����(��)�ʱ��ṹ

�����ʱ��ṹ��ָ��Ŀ���ʷ����и����ʽ���Դ�Ĺ��ɼ��������ϵ���ֳ��ʽ�ṹ������Ŀ���ʻ�У��ʱ��ṹ�й��������֮�֡�������ʱ��ṹ��ָ��Ŀ��˾ȫ���ʱ��Ĺ��ɣ��������������ʱ��������������ʱ�����Ҫ�Ƕ���ծ���ʱ���������ʱ��ṹ��ָ��Ŀ��˾��ӵ�еĸ��ֳ����ʱ��Ĺ��ɼ��������ϵ��������ָ���ڵĹ�Ȩ�ʱ���ծ���ʱ��Ĺ��ɼ��������ϵ��

����1.��Ŀ�ʱ�����ծ���ʽ����

������Ŀ�����ʽ��Ȩ���ʽ��ծ���ʽ�ṹ�����ʷ����ƶ��б��뿼�ǵ�һ����Ҫ���档��Ŀ�ʱ������Խ�ߣ�����ķ���Խ�ͣ��������ʿ���Խ�ͣ����Ȩ���ʽ�����տ��ܻ���ڼ��У�����ܸ������»����������Ŀ�ʱ���ռ�ı���̫�٣��ᵼ�¸�ծ���Ѷ����������ʳɱ�����ߡ�

����2.��Ŀ�ʱ���ṹ

������Ŀ�ʱ����ڲ��ṹ������ָ��ĿͶ�ʸ����ij��ʱ�����Ͷ�ʷ�����Ŀ��ͬ�ij��ʱ���������Ͷ�ʸ�������Ŀ�Ľ���;�Ӫ�����еľ���Ȩ��Ӧ�е��������Լ���Ŀ����ķ��䡣

����3.��Ŀծ���ʽ�ṹ

������ȷ����Ŀծ���ʱ��ṹ����ʱ����Ҫ�����ʳɱ������ʷ���֮��ȡ��ƽ�⣬��Ҫ�������ʳɱ�����Ҫ�������ʷ��ա�

����ѡ��ծ�����ʵĽṹӦ�ÿ������¼������棺

����(1)ծ��������ȡ�

����(2)ծ��˳��

����(3)��������ռ�ȡ�

����(4)���ʽṹ��

����(5)���ҽṹ��

����4.�ʱ��ṹ�ı�ѡ�������ʱ��ṹ�Ƿ������һ����ͨ������ÿ������ı仯�����к����ġ������ܹ����ÿ��������ʱ��ṹ���Ǻ����ģ���֮���Dz������ġ�һ����˵��ÿ������һ�������ʱ��ṹ��Ӱ�죬ͬ��Ҳ������ˮƽ��Ӱ�졣��ˣ����������ʵ�ÿ��������������������ߵĹ�ϵ��

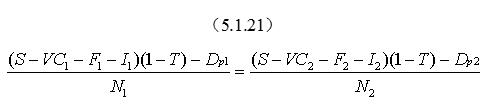

����ÿ���������������ÿ�������������еġ���νÿ����������㣬��ָÿ�����治�����ʷ�ʽӰ�������ˮƽ������ÿ���������㣬���Է����жϲ�ͬ����ˮƽ�����õ��ʱ��ṹ��ÿ������EPS�ļ���ʽ���£�

����ʽ�У�S�������۶�;

����VC�����䶯�ɱ�;

����F�����̶��ɱ�;

����I����ծ����Ϣ;

����N������ͨ�������ͨ�ɹ���;

����EBIT����Ϣ˰ǰӯ��;

����Dp�������ȹ��������

������ÿ�����������ϣ������Dz��ø�ծ���ʣ����Dz���Ȩ�����ʣ�ÿ�����涼����ȵġ�����EPS1��ʾ��ծ���ʣ���EPS2��ʾȨ�����ʣ��У�

����EPS1=EPS2

������ÿ�����������ϣ�S1=S2����

������ʹ��������ʽ���������۶�S��Ϊÿ�������������۶

�������⣺

����1.����Ŀ��Ͷ�ʺ�Ͷ�ʷ���һ���������£���Ŀ�ʱ������Խ�ߣ���()��

����A.Ȩ��Ͷ����Ͷ����Ŀ���ʽ�Խ�࣬�е��ķ���Խ��

����B.Ȩ��Ͷ����Ͷ����Ŀ���ʽ�Խ�࣬�е��ķ���Խ��

����C.Ȩ��Ͷ����Ͷ����Ŀ���ʽ�Խ�ͣ��ṩծ���ʽ��ծȨ�˳е��ķ���Խ��

����D.Ȩ��Ͷ����Ͷ����Ŀ���ʽ�������ṩծ���ʽ��ծȨ�˳е��ķ�����

�������𰸡�A

����������˼·������Ŀ��Ͷ�ʺ�Ͷ�ʷ���һ���������£���Ŀ�ʱ������Խ�ߣ�Ȩ��Ͷ����Ͷ����Ŀ���ʽ�Խ�࣬�е��ķ���Խ�ߣ����ṩծ���ʽ��ծȨ�˳е��ķ���Խ�͡�

����2. ��Ŀ�ʽ�ṹӦ�к������ţ������Ŀ�ʱ�����ռ�������ᵼ��()��

����A.����ܸ������»�

����B.�Ŵ����ʷ��ռӴ�

����C.��ծ�����Ѷ�����

����D.�г����ճ���������

�������𰸡�A

����������˼·-2015�������Ŀ�ʱ�����ռ��������˵����ծ������С�����Ŵ����ʷ��ս��ͣ���С�����Ѷȣ��г����ճ�������ǿ;ͬʱ����ܸ������»���

����3.�����ʵ�ÿ����������У�����ÿ����������㣬���Է����ж�()��

����A.��ҵ�����ʽ�ļ�Ȩƽ���ʽ�ɱ�

����B.�г�Ͷ����������¹ɶ���Ԥ��������

����C.��ͬ����ˮƽ�����õ��ʱ��ṹ

����D.ծ���ʽ���ʵı仯�������ķ���

�������𰸡�C

����������˼·��ÿ���������������ÿ�������������еġ�����ÿ���������㣬���Է����жϲ�ͬ����ˮƽ�����õ��ʱ��ṹ��

����4.(2014)��Ŀ�ʽ�ṹ�У������Ŀ�ʱ�����ռ���ع�С�������Ŀ�Ŀ���Ӱ����()

����A.����ܸ������»�

����B.��ծ���ʳɱ����

����C.��ծ�����ѶȽ���

����D.�г����ճ�������ǿ

�������𰸡�B

����������������A����Ŀ�ʱ������Խ�ߣ�����ķ���Խ�ͣ���������ʿ���Խ�ͣ����Ȩ���ʽ�����տ��ܻ���ڼ��У�����ܸ������»�������B�������Ŀ�ʱ���ռ�ı���̫�٣��ᵼ�¸�ծ���ʵ��Ѷ����������ʳɱ�����ߡ�����CD�������Ŀ�ʱ�����ռ���ع�С��ծ���ʱ�����������ծ�����Ѷ�����,�г����ճ��������͡�

����2018����۹���ʦ������ѵ������ָ����+���㾫����+��ý�����+����ǿ���࣬�����Ŷ�ֱ�����㣬����������

����ȫ��ͳһ�������ߣ�4000-525-585��������ϵͨ����![]()

һ������ʦ��������ʦ��������ʦ��۹���ʦ����ְ����·����ʦ�����˴�Աע�Ὠ��ʦ�������ʦ��������ʦ��ѯ����ʦ���ز�����ʦ ����滮ʦ�ṹ����ʦ��������ʦ��ȫ����ʦ�豸����ʦ����Ӱ���������صǼǴ�����·���ʦ��·����ʦ��������ʦůͨ����ʦ����ˮ����ʦ��������ʦ

�������ְ���м����ְ������ʦע����ʦ֤ȯ��ҵ���д�ҵͳ��ʦ���ʦ�����ʦ�����ҵ�ʸ�˰��ʦ�ʲ�����ʦ��������ʦACCA/CAT�۸��֤ʦͳ���ʸ��ҵ

������Դ������ʦ�ʸ�������רҵ�ʸ���������ʦ���ο�����Ṥ����˾������ְ�Ƽ����Ӫ��ʦ������ѯʦ��Ӥʦ��ҵ��λ��ʦ��Ƹ����Ա��ѡ�����о�����ѡ�������

ִҵҩʦִҵҽʦ�����ʸ���������ְ����ʿ�ʸ�֤������ʦ���ܻ�ʦסԺҽʦ�ٴ�ִҵҽʦ�ٴ�����ҽʦ��ҽִҵҽʦ��ҽ����ҽʦ����ҽҽʦ����ҽ������ǻִҵҽʦ��ǻ����ҽʦ��������ҽʦ��������ҽʦʵ�������ڿ�����ҽʦ�������ҽʦ��ҽ�ڿ�������������ҽʦ������ҽʦ��ҩʿ/ʦ��ҩʿ/ʦ�ٴ����鼼ʦ�ٴ�ҽѧ������ҽ����