摘要:财政部、国家税务总局3月23日发布《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)及四个附件,营改增各项政策一次性出净。

营改增”对建筑施工企业经营模式的影响

在目前的经营模式下,在总承包签订下,实施过程涉及三个主体,即业主、中标方和施工方。业主即甲方,中标方即中标或投标单位,具体承接施工的单位即为施工方。在实行增值税的管理下,要求不同法人或不同纳税主体之间必须符合增值税的链条抵扣,这就和营业税制下有了很大的区别。营业税下我们在统一的集团内部进行施工方和中标方不一致的情况下,基本上按全额交纳营业税,不管中标方是如何进行税金的分摊,最终不影响施工方。在“营改增”后目前的经营模式不适应增值税的要求。目前建筑施工企业的主要经营模式有五种――自管、直管、委管、挂靠和联合体施工。要符合的增值税链条规定,必须在中标方和施工方之间要完善相关合同以及增值税的链条。同样我们在税法上完善了增值税的相关链条,可能会带来与建筑法相违背或矛盾的方面,不符合建筑法的相关系列方面。

下面分别从五种模式下解读一下:

1.自管模式:

自管模式即工程公司以自己的名义中标后自行施工管理。目前现状是全国建筑施工企业多数以集团公司中标,由各工程公司来施工,也存在以工程公司自己名义中标,自己施工管理的情况。

此种模式下,无论是缴纳营业税还是缴纳增值税,纳税主体不变,税制的改变对这种模式没有太大的影响。

2.直管模式:

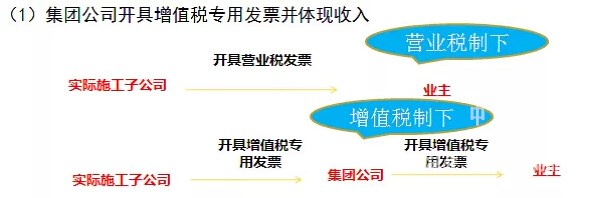

直管项目即以集团公司名义中标后,集团公司设立局指挥部,子公司作为参建单位承包工程。这样就存在中标方、施工方和业主三个法人主体。

此种模式下,涉及两个不同的纳税主体――集团公司和子公司,“营改增”后对税负将有很大影响。

首先,增值税要求是以链条来抵扣,那么集团公司中标分包给工程公司进行具体施工,涉及两个法人主体。集团公司在分包给工程公司后,在营业税制下基本不签订分包合同,不开具相应的发票;在实行增值税后,各工程公司要给集团公司开具增值税专用发票,这是增值税链条完整的具体体现。即:

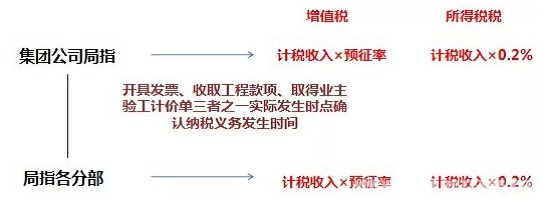

要开具发票,就应当有相应的合同,以来体现不同法人主体的经济业务。开具了增值税专用发票,是从形式上完善了增值税的抵扣链条。也就是说项目部发生的全部施工成本、费用以及可以抵扣的项目全在项目上抵扣;销项税额就是工程公司开具给集团公司的增值税发票的金额,销项减去进项就是应纳税额。同理集团公司取得的发票作为进项税额,开具给业主的发票作为集团公司的销项税额,计算出应纳增值税额。这就是一个增值税的完整链条。但这样会违背建筑法,建筑法禁止转包或肢解分包,而税票的开具则突显违背建筑的经济行为。但税法则必须要求开具发票,此类问题亟待政府部门予以规范。同时这种情况可能会存在项目部和局指双重预缴增值税和所得税。如下图:

集团公司的局指和各子公司的项目部均属于汇总纳税的范畴,局指和项目部也要预缴增值税,分别按照各计税收入和预征率计算得出,则同一个项目,局指和项目部对于同一个计价来说发生了重复预征的问题,这与组织机构的架设存在相关关系。如果不改变,则必须按税法要求来预征增值税和所得税。对于未来的双重预缴会影响公司的现金流;如预缴的税金大于应纳税额,将增加公司税负;可能会形成集团公司肢解分包的风险。

责编:sunshine

上一篇:营改增对于建筑行业影响总体分析

下一篇:营改增对工程造价行业的影响

报名通关必备

报名指南

- 模拟试题

- 历年真题

- 焚题库

在线题库