2016年5月1日起,建筑业全面"营改增"。在短短不到一个月的时间内,建筑企业要从营业税纳税人,转变为增值税纳税人,面临完全陌生的税收环境,建筑业如何做好营改增平稳过渡,税负只减不增。现将过渡期政策整理如下:

一、征税范围

二、纳税人及其划分标准

三、计税方式

注:老项目是指,《建筑工程施工许可证》注明的开工日期在2016年4月30日之前,无施工许可证,建筑工程承包合同注明的开工日期在2016年4月30日之前。

新项目是指,《建筑工程施工许可证》注明的开工日期在2016年5月1日之后,无施工许可证,建筑工程承包合同注明的开工日期在2016年5月1日之后。

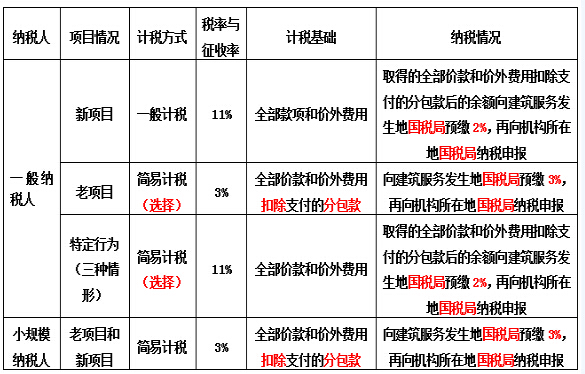

读表可以得出:

1.对于小规模纳税人,不管新老项目,均为简易计税。因为小规模纳税人会计核算不够健全,只能适用简易计税方法。可以开具3%的普通发票或申请代开3%的增值税专用发票。

2.对于一般纳税人,情况就比较复杂。首先是老项目,可以选择一般计税和简易计税。分别适用11%税率和3%征收率。对于新项目,一般情况下,适用一般计税方式。但是在过渡期,建筑企业一般纳税人的特定应税行为可以选择简易计税方法。

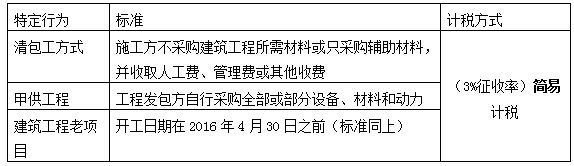

四、特定行为简易计税

虽然对于建筑企业,在以上三种情形下,可以选择适用简易计税,但是在实际操作中,要根据企业自身特点,选择是否适用简易计税。一经选择,36个月内不得改变。

五、异地项目纳税规定

建筑企业提供建筑服务,一般是向机构所在地国税纳税申报。当建筑施工企业跨县(市、区)提供建筑服务时,根据国家税务总局[2016]第17号公告,纳税情况具体如下:

读表可以得出:

1.建筑业纳税人,不管一般和小规模,都要先向建筑服务发生地预缴税款,然后再向机构所在地纳税申报。

2.当使用一般计税方式时,不管新项目还是老项目,预缴率都是2%,当使用简易计税方式时,不管是一般纳税人还是小规模纳税人,预缴率都是3%。

3.预缴和纳税申报都是在国家税务局。

责编:sunshine

下一篇:营改增23个热点问题全解

报名通关必备

报名指南

- 模拟试题

- 历年真题

- 焚题库

在线题库