(六)规费(省级规定)

1.内容

2.计算

(1)社会保险费和住房公积金。以定额人工费为计算基础,根据规定费率计算。

社会保险费和住房公积金=∑(工程定额人工费×社会保险费和住房公积金费率)

(2)工程排污费。工程排污费应按工程所在地环境保护等部门规定的标准缴纳,按实计取列入。

其他应列而未列入的规费,按实际发生计取列入。

【2014年・单选】关于建筑安装工程费用中的规费,下列说法中正确的是( )。

A.规费是指由县级及以上有关权力部门规定必须缴纳或计取的费用

B.规费包括工程排污费和住房公积金

C.投标人在投标报价时填写的规费可高于规定的标准

D.社会保险费中包括建筑安装工程一切险的投保费用

『正确答案』B

『答案解析』本题考查的是规费的内容。A选项,规费是省级政府和有关权力部门规定必须缴纳的费用。C选项,规费按照当地建设主管部门规定的费率计取。参见教材P12。

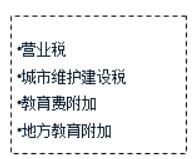

(七)税金

【提示】掌握组成和每种税金的计算(计算基础和税率)

|

税目 |

计税依据 |

|

营业税 |

营业额的3%,其计算基础含有其本身(价内税) |

|

城市维护建设税 |

纳税地点为市区的,为营业税的7% |

|

教育费附加 |

营业税的3% |

|

地方教育附加 |

营业税的2% |

【总结】城市维护建设税、教育费附加、地方教育附加的计算基础相同,均是营业税,费率不同。

【营业税的计税营业额】

应纳营业税=计税营业额×3%

计税营业额:

■含税营业额,包括建筑、修缮、装饰工程所用原材料及其他物资和动力的价款(工程合同价)

■当安装设备的价值作为安装工程产值时,包括安装设备价款

■当将工程分包或转包,营业额中不包括分包或转包的价款

■纳税地点为应税劳务发生地

【税金的综合计算】(重点)

税金的计算有下面两个公式:

(1)当已知“建筑安装工程造价”时

应纳税额=建筑安装工程造价×3%×(1+7%+3%+2%)

(2)当仅已知“人、材、机、企业管理费、利润、规费”时

应纳税额=税前造价×综合税率(%)

【提示】在做题时,首先明确题目中给出的是否是含税造价。

■综合税率

|

纳税地点 |

综合税率 |

|

市区 |

|

|

县镇 |

3.41% |

|

农村 |

3.28% |

实行营业税改增值税的,按纳税地点现行税率计算。(增)

【提示】直接记住税率,考试时直接运用

【公式推导】

不含税造价+含税造价×营业税税率×(1+城市维护建设税税率+教育费附加税率+地方教育附加税率)=含税造价

为了简便上面的计算式子,按照纳税地点是城市来计算,上面的计算式子可以简化为:

不含税造价+含税造价(3%+3%×7%+3%×3%+3%×2%)=含税造价

含税造价/(1+综合税率)+含税造价(3%+3%×7%+3%×3%+3%×2%)=含税造价

1/(1+综合税率)+(3%+3%×7%+3%×3%+3%×2%)=1

【例】某市建筑公司承建某县政府办公楼,工程不含税造价为1000万元,求该施工企业应缴纳的营业税、城市维护建设税、教育费附加和地方教育附加分别是多少。

解:含税营业额=1000×(1+3.41%)=1034.126万元

应缴纳的营业税=1034.126×3%=31.024万元

应缴纳的城市维护建设税=31.024×5%=1.551万元

应缴纳教育费附加=31.024×3%=0.931万元

应缴纳地方教育附加=31.024×2%=0.620万元

【2015年・单选】某市属建筑公司收到某县城工程一笔1000万元的进度款,已知营业税率为3%,教育费附加为3%,地方教育附加为2%,市区、县城的城市维护建设税率分别为7%、5%,则该建筑公司为这笔进度款缴纳的建筑安装工程税金为( )万元。

A.33.60

B.33.00

C.34.77

D.34.13

『正确答案』B

『答案解析』本题考查的是税金的综合计算。建筑安装工程税金=1000×3%×(1+5%+3%+2%)=33万元。参见教材P14。

【2014年・单选】下列建筑安装工程税金的计算公式中,正确的是( )。

A.应纳营业税=税前造价×综合税率(%)

B.城市维护建设税应纳税额=计税营业额×适用税率

C.教育费附加应纳税额=应纳营业税税额×3%

D.地方教育附加应纳税额=应纳教育费附加额×当地规定的税率

『正确答案』C

『答案解析』本题考查的是教育费附加。A选项,应纳营业税=计税营业额×3%;B选项,城市维护建设税=应纳营业税额×适用税率;D选项,地方教育附加=应纳营业税额×2%。参见教材P13。

【2013年・单选】某施工企业承建某市区一住宅楼工程,工程不含税造价为2000万元,当地地方教育附加税率为2%,则该工程应缴纳的建筑安装工程税金为( )万元。

A.65.60

B.67.00

C.68.20

D.69.60

『正确答案』D

『答案解析』本题考查的是税金的综合计算。建筑安装工程税金=2000×3.48%=69.6万元。参见教材P14。

【2011年・单选】关于建筑安装工程费用中税金的说法,正确的是( )

A.税金是指按国家税法规定应计入建筑安装工程费用的营业税

B.当安装的设备价值作为安装工程产值时,计税营业额中应扣除所安装设备的价款

C.总承包方的计税营业额中不包括付给分包方的价款

D.当预算定额中含有未计价主材时,计税营业额中应不包括此类未计价主材费用

『正确答案』C

『答案解析』本题考查的是营业税。选项A,税金是指按国家税法规定应计入建筑安装工程费用的营业税、城市维护建设税、教育费附加及地方教育费附加;选项B,当安装的设备价值作为安装工程产值时,计税营业额中应包括所安装设备的价款;选项D,当预算定额中含有未计价主材时,计税营业额中应包括此类未计价主材费用。参见教材P13。

2018年造价工程师辅导培训:备考指导班+考点精讲班+多媒体题库+考点强化班,主讲团队直击考点,助力备考。

全国统一服务热线:4000-525-585 快速联系通道 ![]()

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论