2018年造价工程师《计价控制》基础考点:设备及工器具购置费用的构成

知识点 设备及工器具购置费用的构成和计算

●国产设备原价的构成及计算(2题)

●进口设备原价的构成及计算(2题)

●设备运杂费、工器具及生产家具购置费的构成和计算

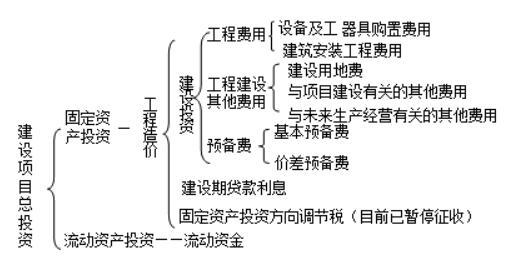

图1 我国现行建设项目总投资构成

生产性,占工程造价比重的增大,意味着生产技术的进步和资本有机构成的提高。

获取更多学习资料,请加入考试网造价工程师QQ群:594207480  更有专业老师答疑解惑

更有专业老师答疑解惑

【考点】设备及工器具购置费用的构成

■设备购置费

购置或自制的达到固定资产标准的设备、工器具及生产家具等所需的费用。设备原价+设备运杂费

■工器具及生产家具购置费

指新建或扩建项目初步设计规定的,保证初期正常生产必须购置的没有达到固定资产标准的设备、仪器、工卡模具、器具、生产家具和备品备件等的购置费用。

【2014年・单选】关于设备及工器具购置费用,下列说法中正确的是( )。

A.它是由设备购置费和工具、器具及生活家具购置费组成

B.它是固定资产投资中的消极部分

C.在工业建筑中,它占工程造价比重的增大意味着生产技术的进步

D.在民用建筑中,它占工程造价比重的增大意味着资本有机构成的提高

『正确答案』C

『答案解析』本题考查的是设备及工器具购置费用的构成和计算。设备及工器具购置费用是由设备购置费和工具、器具及生产家具购置费组成的,它是固定资产投资中的积极部分。在生产性工程建设中,设备及工器具购置费用占工程造价比重的增大,意味着生产技术的进步和资本有机构成的提高。参见教材P3~4。

【2009年・单选】根据我国现行工程造价构成,属于固定资产投资中积极部分的是( )。

A.建筑安装工程费

B.设备及工器具购置费

C.建设用地费

D.可行性研究

『正确答案』B

『答案解析』本题考查的是设备及工器具购置费用的构成和计算。设备及工器具购置费用是固定资产投资中的积极部分。参见教材P3。

一、设备购置费的构成和计算

设备购置费=设备原价+设备运杂费

【重点】成本计算估价法:

|

构成 |

计算公式 |

注意事项 |

|

①材料费 |

材料净重×(1+加工损耗系数)×每吨材料综合价 |

|

|

②加工费 |

设备总重量(吨)×设备每吨加工费 | |

|

③辅助材料费 |

设备总重量×辅助材料费指标 | |

|

④专用工具费 |

(材料费+加工费+辅助材料费)×专用工具费率 |

(①+②+③)×专用工具费率 |

|

⑤废品损失费 |

(材料费+加工费+辅助材料费+专用工具费)×废品损失费率 |

(①+②+③+④)×废品损失费率 |

|

⑥外购配套件费 |

根据相应的购买价格加上运杂费 |

价格加运杂费 单计 |

|

⑦包装费 |

(材料费+加工费+辅助材料费+专用工具费+废品损失费+外购配套件费)×包装费率 |

(①~⑥)×包装费率 |

|

⑧利润 |

(材料费+加工费+辅助材料费+专用工具费+废品损失费+包装费)×利润率 |

(①~⑤+⑦)×利润率 |

|

⑨税金 |

增值税=当期销项税额-进项税额 |

主要指增值税 |

|

⑩非标准设备设计费 |

按国家规定的设计费收费标准计算 |

|

【链接】进项税额是指购进货物,所支付或负担的增值税额。进项税额是交给国家的,销货的公司帮国家征收了。

销项税额是指销售货物,缴税=销售额×增值税税率,向购买方收取的增值税额。销项税额是要交给税务局的,只是代征收而已。

应纳税额=当期销项税额-当期进项税额

单台非标准设备原价={[(材料费+加工费+辅助材料费)×(1+专用工具费率)×(1+废品损失费率)+外购配套件费]×(1+包装费率)-外购配套件费}×(1+利润率)+销项税金+非标准设备设计费+外购配套件费

【例1.2.1】一台国产非标准设备,材料费20万元,加工费2万元,辅助材料费4000元,发生进项增值税额3.5万元。专用工具费率1.5%,废品损失费率10%,外购配套件费5万元,包装费率1%,利润率为7%,增值税率为17%,非标准设备设计费2万元,求该国产非标准设备的原价。

解:专用工具费=(20+2+0.4)×1.5%=0.336万元

废品损失费=(20+2+0.4+0.336)×10%=2.274万元

包装费=(22.4+0.336+2.274+5)×1%=0.300万元

利润=(22.4+0.336+2.274+0.3)×7%=1.772万元

销项税额=(22.4+0.336+2.274+5+0.3+1.772)×17%=5.454万元

该国产非标准设备的原价=22.4+0.336+2.274+0.3+1.772+5.454+2+5=39.536万元

【2015年・单选】采用成本计算估价法计算非标准设备原价时,下列表述中正确的是( )。

A.专用工具费=(材料费+加工费)×专用工具费率

B.加工费=设备总重量×(1+加工损耗系数)×设备每吨加工费

C.包装费的计算基数中不应包含废品损失费

D.利润的计算基数中不应包含外购配套件费

『正确答案』D

『答案解析』本题考查的是国产非标准设备原价。选项A错误,专用工具费=(材料费+加工费+辅助材料费)×专用工具费率;选项B错误,加工费=设备总重量(吨)×设备每吨加工费;选项C错误,包装费=(材料费+加工费+辅助材料费+专用工具费+废品损失费+外购配套件费)×包装费率。参见教材P4。

【2014年・单选】已知国内制造厂某非标准设备所用材料费、加工费、辅助材料费、专用工具费、废品损失费共20万元,外购配套件费3万元,非标准设备设计费1万元,包装费率1%,利率为8%。若其他费用不考虑,则该设备的原价为( )。

A.25.82万元

B.25.85万元

C.26.09万元

D.29.09万元

『正确答案』B

『答案解析』本题考查的是国产非标准设备原价。设备原价=[23×(1+1%)-3]×1.08+1+3=25.85万元。参见教材P4。

【2014年・多选】国产非标准设备按其成本估算其原价时,下列计算式中正确的有( )。

A.材料费=材料净重×每吨材料综合价

B.加工费=设备总重量×设备每单位重量加工费

C.辅助材料费=设备总重量×辅助材料费指标

D.增值税=进项税额-当期销项税额

E.当期销项税额=销售额×适用增值税率

『正确答案』BCE

『答案解析』本题考查的是国产非标准设备原价。

材料净重×(1+加工损耗系数)×每吨材料综合价;

增值税=当期销项税额-进项税额。

参见教材P4。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论