第二节分项详细估算法

一、投资估算的内容。

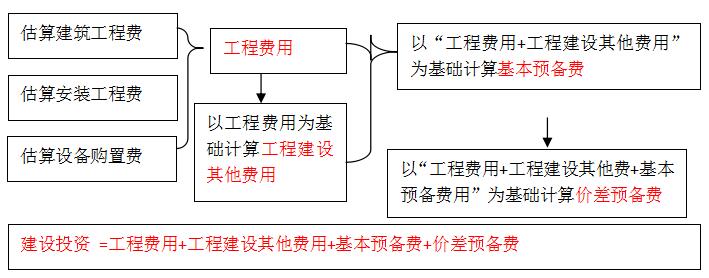

|

总投资 |

固定资产投资=工程造价 |

建设投资 |

工程费用 |

建筑工程费,形成固定资产 |

|

设备及工器具购置费,形成固定资产 | ||||

|

安装工程费,形成固定资产 | ||||

|

工程建设其他费用 |

形成固定资产:咨询费、设计费、建设管理费等 | |||

|

形成无形资产:专利,专有技术,土地使用权 | ||||

|

形成其他资产:开办费等 | ||||

|

基本预备费 |

形成固定资产 | |||

|

价差预备费 |

形成固定资产 | |||

|

建设期利息 |

利息及手续费等。 |

建设期利息仅仅在融资后财务分析中用到。 形成固定资产 | ||

|

流动资产投资 |

流动资金 |

实际上就是财务中的营运资金,形成流动资产 流动资金=流动资产-流动负债。 | ||

获取更多学习资料,请加入考试网造价工程师QQ群:594207480  更有专业老师答疑解惑

更有专业老师答疑解惑

估算步骤

二、设备及工、器具购置费用的构成

(一)设备购置费的构成及计算

分为国产设备和进口设备。常考进口设备抵岸价的构成及计算,设备购置费的计算

|

1、进口设备采用最多的是装运港船上交货价(FOB) | |||

|

①货价 |

货价= FOB*汇率(题目给定) |

| |

|

②国际运费 |

国际运费(海、陆、空)=原币货价(FOB)×运费率 国际运费(海、陆、空)=运量×单位运价 |

| |

|

③运输保险费 |

运输保险费=#FormatImgID_3##FormatImgID_4#×保险费率 |

| |

|

2、进口从属费的构成和计算 |

④关税 |

关税=到岸价格(CIF)×进口关税税率 到岸价格(CIF)=离岸价格(FOB)+国际运费+运输保险费。 |

* |

|

⑤外贸手续费 |

外贸手续费=(装运港船上交货价(FOB)+国际运费+运输保险费)×外贸手续费率 =到岸价格(CIF) ×外贸手续费率 |

* | |

|

⑥银行财务费 |

银行财务费=(FOB*汇率)×银行财务费率

|

* | |

|

⑦消费税 |

应纳消费税额=#FormatImgID_5#×消费税税率 |

* | |

|

⑧增值税 |

进口环节增值税额=组成计税价格×增值税税率 组成计税价格=关税完税价格(CIF)+关税+消费税 |

* | |

|

⑩车辆购置税 |

进口车辆购置税=(到岸价+关税+消费税 )×进口车辆购置税率 |

| |

|

以上为抵岸价,不是设备购置费。设备购置费=设备原价+设备运杂费。 | |||

|

3、设备运杂费 |

国内设备运杂费=设备原价X设备运杂费率 设备运杂费的构成:运费和装卸费;包装费;设备供销部门的手续费;采购与仓库保管费。 |

| |

|

4、设备购置费 |

设备购置费=设备原价+国内设备运杂费。 |

| |

三、工具、器具及生产家具购置费的构成及计算

工具、器具及生产家具购置费=设备原价×定额费率

四、建筑安装工程费用项目组成

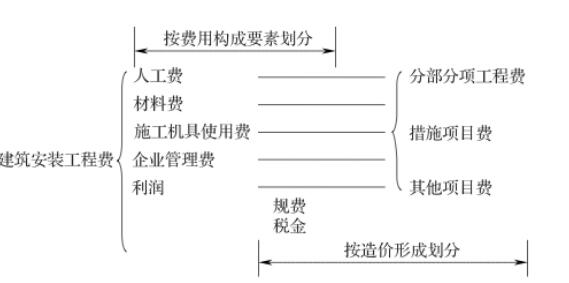

(一)根据《建设工程工程量清单计价规范》(GB50500-2013)的规定,建筑安装工程费用由分部分项工程费、措施项目费、其他项目费、规费和税金组成。

按造价形成划分建筑安装工程费用项目构成和计算;建筑安装工程费按照工程造价形成由分部分项工程费、措施项目费、其他项目费、规费和税金组成。

按照费用构成要素划分,建筑安装工程费包括:人工费、材料费(包含工程设备,下同)、施工机具使用费、企业管理费、利润、规费和税金。

1、人工费:是指按照工资总额构成规定,支付给直接从事建筑安装工程施工作业的生产工人和附属生产单位工人的各项费用。

2、建筑安装工程费中的材料费,是指工程施工过程中耗费的各种原材料、辅助材料、构配件、零件、半成品或成品、工程设备的费用。计算材料费的基本要素是材料消耗量和材料单价。材料单价是指建筑材料从其来源地运到施工工地仓库直至出库形成的综合平均单价,其内容包括材料原价(或供应价格)、材料运杂费、运输损耗费、采购及保管费等。

工程设备:是指构成或计划构成永久工程一部分的机电设备、金属结构设备、仪器装置及其他类似的设备和装置。根据《建设工程计价设备材料划分标准》GB/T 50531-2009 的规定,工业、交通等项目中的建筑设备购置有关费用应列入建筑工程费,单一的房屋建筑工程项目的建筑设备购置有关费用宜列入建筑工程费。

3、施工机具使用费:

建筑安装工程费中的施工机具使用费,是指施工作业所发生的施工机械、仪器仪表使用费或其租赁费。

(1)施工机械使用费。是指施工机械作业发生的使用费或租赁费。施工机械台班单价通常由折旧费、大修理费、经常修理费、安拆费及场外运输费、人工费、燃料动力费和税费组成。

(2)仪器仪表使用费。是指工程施工所需使用的仪器仪表的摊销及维修费用。

4、企业管理费。

是指建筑安装企业组织施工生产和经营管理所需的费用。其中包括:检验试验费,是指施工企业按照有关标准规定,对建筑以及材料、构件和建筑安装物进行一般鉴定、检查所发生的费用,包括自设试验室进行试验所耗用的材料等费用。

不包括新结构、新材料的试验费,对构件做破坏性试验及其他特殊要求检验试验的费用和建设单位委托检测机构进行检测的费用,对此类检测发生的费用,由建设单位在工程建设其他费用中列支。

但对施工企业提供的具有合格证明的材料进行检测不合格的,该检测费用由施工企业支付。

5、利润是指施工企业完成所承包工程获得的盈利,由施工企业根据企业自身需求并结合建筑市场实际自主确定。

6、规费

(1)规费的内容规费是指按国家法律、法规规定,由省级政府和省级有关权力部门规定必须缴纳或计取的费用。主要包括社会保险费、住房公积金和工程排污费。

1)社会保险费。包括:养老保险费;失业保险费;医疗保险费;生育保险费;工伤保险费。

2)住房公积金:企业按规定标准为职工缴纳的住房公积金。

3)工程排污费:企业按规定缴纳的施工现场工程排污费。

(2)规费的计算

1)社会保险费和住房公积金。社会保险费和住房公积金应以定额人工费为计算基础,根据工程所在地省、自治区、直辖市或行业建设主管部门规定费率计算。

2)工程排污费。工程排污费应按工程所在地环境保护等部门规定的标准缴纳,按实计取列入。

3)其他应列而未列入的规费,按实际发生计取列入。

7、税金

建筑安装工程税金是指国家税法规定的应计入建筑安装工程费用的营业税,城市维护建设税、教育费附加及地方教育费附加。

税金的综合计算在工程造价的计算过程中,上述税金通常一并计算。综合税率的计算因纳税地点所在地的不同而不同。

(二)建筑安装工程费(44号文)

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论