2016年造价工程师《案例分析》讲义:第一章第六节 财务基础数据的计算

一、营业收入及税金的估算

(一)营业收入的估算

营业收入=产品或服务数量量×单位价格

(二)相关税金的估算

1.增值税:案例考试一般不考虑增值税的问题。所有价格均不含增值税。

2.营业税金及附加:营业税金及附加是指包含在营业收入之内的营业税、消费税、资源税、城市维护建设税、教育费附加等内容。

考试时一般会简化,告诉计算方法,例如:以营业额为基数,营业税金及附加费率为10%。

(三)补贴收入:案例考试一般也会回避“补贴收入”,考了一定就会告诉你是否计算所得税。

二、成本与费用的估算

(一)总成本费用估算

1.总成本费用构成与计算

(1)生产成本加期间费用估算法

总成本费用=生产成本+期间费用

其中,生产成本=直接材料费+直接燃料和动力费+直接工资+其他直接支出+制造费用

期间费用=管理费用+财务费用+营业费用

(2)生产要素估算法

1、

总成本费用估算表(生产要素法)

2、 人民币单位:万元

|

序号 |

项目 |

合计 |

计算期 | |||||

|

1 |

2 |

3 |

4 |

…… |

n | |||

|

1 |

外购原材料 |

|

|

|

|

|

|

|

|

2 |

外购燃料及动力费 |

|

|

|

|

|

|

|

|

3 |

工资及福利费 |

|

|

|

|

|

|

|

|

4 |

修理费 |

|

|

|

|

|

|

|

|

5 |

其他费用 |

|

|

|

|

|

|

|

|

6 |

经营成本(1+2+3+4+5) |

|

|

|

|

|

|

|

|

7 |

折旧费 |

|

|

|

|

|

|

|

|

8 |

摊销费 |

|

|

|

|

|

|

|

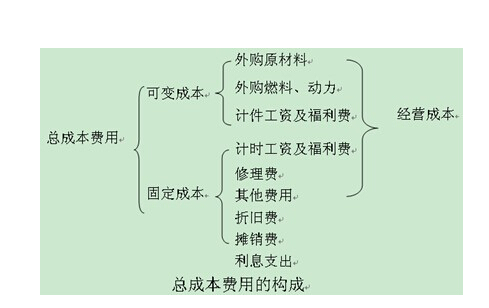

(二)经营成本

经营成本=外购原材料费+外购燃料及动力费+工资及福利费+修理费+其他费用

经营成本与总成本费用的关系如下:

经营成本=总成本费用-折旧费-摊销费-利息支出

(三)固定成本与可变成本估算

为了进行盈亏平衡分析和不确定性分析,需将总成本费用分解为固定成本和可变成本。固定成本指成本总额不随产品产量变化的各项成本费用。可变成本指成本总额随产品产量变化而发生同方向变化的各项费用。此外,长期借款利息,流动资金借款和短期借款也可视为固定成本。

三、总成本分项详细估算

(一)经营成本=总成本费用-折旧费-摊销费-利息支出

=外购原材料费+外购燃料及动力费+工资及福利费+修理费+其他费用

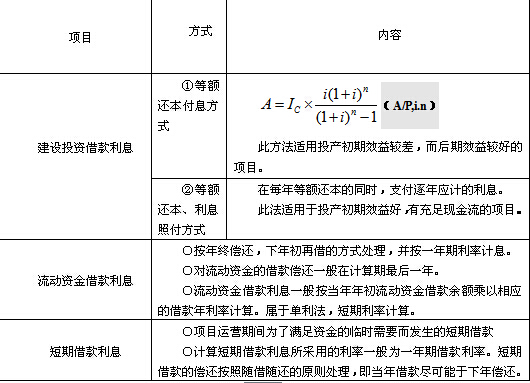

(二)投资借款还本付息估算----利息支出的计算

在大多数项目的财务分析中,通常只考虑利息支出。利息支出的估算包括长期借款利息,流动资金借款利息和短期借款利息三部分。

1.建设投资借款还本付息估算

(1)还本付息的资金来源。根据国家现行财税制度的规定,贷款还本的资金来源主要包括可用于归还借款的利润(一般应是经过利润分配程序后的未分配利润)、固定资产折旧、无形资产、其他资产摊销费和其他还款资金来源。

(2)还本付息额的计算。

在项目决策分析与评价中,利息支出的估算包括:长期借款利息(即建设投资借款在投产后需支付的利息)、用于流动资金的借款利息和短期借款利息三部分。

[例]若还款年年初的借款余额为1000万元,年利率为5%,预定的还款期为5年,若按等额还本付息方式计算,每年还本付息额以及所付利息和偿还本金为多少?。

[解答]第1步先求年还本付息额(年金A),然后再逐年分别求出付息和还本额。

第1年付息:1000×5%=50(万元)

还本:230.97-50=180.97(万元)

第2年付息:(1000-180.97)×5%=40.95(万元)

还本:230.97-40.95=190.02(万元)

第3年付息:(1000-180.97-190.02)×5%=31.45(万元)

还本:230.97-31.45=199.52(万元)

第4年付息:(1000-180.97-190.02-199.52)×5%=21.47(万元)

还本:230.97-21.47=209.50(万元)

第5年付息:(1000-180.97-190.02-199.52-209.50)×5%=11.00(万元)

还本:230.97-11.00=219.97(万元)

[例]若还款年年初的借款余额为1000万元,年利率为5%,预定的还款期为5年,采用等额还本、利息照付方式计算各年还本和付息额。,每年还本付息额以及所付利息和偿还本金为多少?。

[解答]每年偿还本金额=1000/5=200(万元)

第1年付息:1000×[1-(1-1)/5]×5%=50(万元)

第2年付息:1000×[1-(2-1)/5]×5%=40(万元)

第3年付息:1000×[1-(3-1)/5]×5%=30(万元)

第4年付息:1000×[1-(4-1)/5]×5%=20(万元)

第5年付息:1000×[l-(5-1)/5]×5%=10(万元)

(三)、折旧的概念和计算

1、固定资产原值

|

固定资产原值(和固定资产投资不是一个概念) |

工程费用(设备购置费、安装工程费、建筑工程费) |

|

工程建设其他费用中应计入固定资产原值的部分,即除了按规定可以计入无形资产和其他资产以外的工程建设其他费用。 | |

|

预备费 | |

|

建设期利息。 |

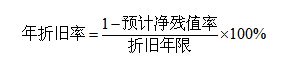

2、固定资产折旧

符合税法的折旧费允许在所得税前列支。一般采用直线法,包括年限平均法(原称平均年限法)和工作量法。税法也允许对某些机器设备采用快速折旧法,即双倍余额递减法和年数总和法。

①年限平均法:

年折旧额=固定资产原值×年折旧率

②工作量法

工作量法又分两种,一是按照行驶里程计算折旧,二是按照工作小时计算折旧。

【例】企业于年初购入设备一套,原价12000元,估计使用5年,报废时设备的残值400元。假定该设备估计可累积工作362500小时,设备第一年预计工作110000小时,第二年预计工作82000小时,第三年预计工作70000小时,第四年预计工作53000小时。试用工作量法计算折旧。

[答案]

每小时折旧额:(12000―400)/362500=0.032元

第一年折旧=110000X0.032=3520元

第二年折旧=82000X0.032=2624元

第三年折旧=70000X0.032=2240元

第四年折旧=63000X0.032=1696元

第五年折旧=47500X0.032=1520元

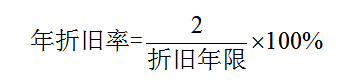

③双倍余额递减法

年折旧额=年初固定资产净值×年折旧率

年初固定资产净值=固定资产原值-以前各年累计折旧

实行双倍余额递减法的,应在折旧年限到期前两年内,将固定资产净值扣除净残值后的净额平均摊销。

④年数总和法

年折旧额=(固定资产原值-预计净残值)×年折旧率

(四)、无形资产摊销费

按照有关规定,无形资产从开始使用之日起,在有效使用期限内平均摊入成本。不计残值。

(五)、其他资产摊销费

其他资产原称递延资产。《企业会计制度》所称的其他资产是指2除固定资产、无形资产和流动资产之外的其他资产,如长期待摊费用。其他资产的摊销也采用年限平均法,不计残值。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论