����������(20��)

����ij������Ŀ���а�˫��ǩ���˹���ʩ����ͬ������5���£���ͬԼ���Ĺ������ݼ���ۿ�������ֲ��������Ŀ(�����۴�ʩ��Ŀ)4�����������ʩ�����ȼƻ�����5.1;�ܼ۴�ʩ��Ŀ����10��Ԫ(���к���ȫ����ʩ����Ϊ6��Ԫ);���н�����5��Ԫ;�����Ѻ�����Ϊ����˰�˲Ļ�����֮�͵�12%;���Ϊ����˰�˲Ļ�����������ѡ�����֮�͵�6%;��ֵ˰˰��Ϊ10%��

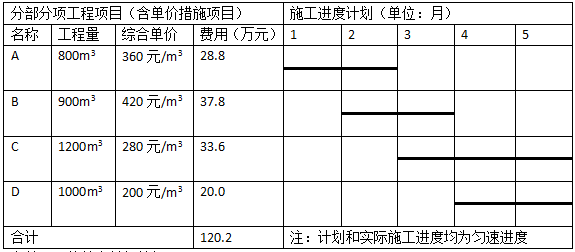

������5.1�ֲ��������Ŀ����������ʩ�����ȼƻ���

�����йع��̼ۿ�֧���������£�

����1.����ǰ�������˰�ǩԼ��˰��ͬ��(�۳�����ʩ���Ѻ����н��)��20%��ΪԤ����֧���а��ˣ�Ԥ������ʩ���ڼ�ĵ�2��5����ƽ���ۻأ�ͬʱ����ȫ����ʩ���ѵ�70%��Ϊ��ǰ֧���Ĺ��̿

����2.�ֲ��������Ŀ���̿���ʩ���ڼ����½���֧����

����3.�ֲ������C����Ĺ��̲���C1����1250m2���а��˵�Ͷ�걨��Ϊ60Ԫ/m2(����˰)��

���������̲���C1��ʵ�ʲɹ��۸���Ͷ�걨�۵ġ�5%����ʱ���ֲ������C���ۺϵ��۲������;���䶯���ȳ����÷�Χʱ���������IJ��ֵ����ֲ������C���ۺϵ��ۡ�

����4.������ǰ��ǰ֧���İ�ȫ����ʩ���ѹ��̿�֮����ܼ۴�ʩ��Ŀ���̿��ʩ���ڼ�ĵ�1��4����ƽ��֧����

����5.�����˰����γа���Ӧ�ù��̿��90%֧����

����6.��������ͨ����45���ڰ����������㣬�۳�ʵ�ʹ��̺�˰�ܼۿ��3%��Ϊ����������֤������̿�а�˫��һ���Խ��塣

�����ù������ڿ�����ʩ���з����˾����а�˫��ȷ�ϵ��������

����1.�ֲ������B��ʵ��ʩ��ʱ��Ϊ��2��4�¡�

����2.�ֲ������C����Ĺ��̲���C1ʵ�ʲɹ��۸�Ϊ70Ԫ/m2(���ɵֿ۽���˰��˰��Ϊ3%)��

����3.�а�������ĺ�˰������Ϊ4��Ԫ��

������������ݵ�ʩ��ʱ��ͼۿ����ǩԼ��ͬ�����

�������⣺

����1.�ù���ǩԼ��ͬ��(��˰)Ϊ������Ԫ?����ǰ������Ӧ֧�����а��˵�Ԥ����Ͱ�ȫ����ʩ���ѹ��̿�ֱ�Ϊ������Ԫ?

����2.��2���£�������Ӧ֧�����а��˵Ĺ��̿�Ϊ������Ԫ?��ֹ����2����ĩ���ֲ�����̵�����ɹ��̼ƻ�Ͷ�ʡ����깤�̼ƻ�Ͷ�ʷֱ�Ϊ������Ԫ?���̽���ƫ��Ϊ������Ԫ?�����ݼ�����˵�����ȿ��������

����3.�ֲ������C���ۺϵ���Ӧ����Ϊ����Ԫ/m2?��������̲���C1�����������˰��Ϊ2.8��Ԫ(���У��ɵֿ۽���˰��Ϊ2.1��Ԫ)����ֲ������C������˰��ɵֿ۽�˰���Ӧ������ֵ˰��ֱ�Ϊ������Ԫ?

����4.�ù���ʵ�������(��˰)��ǩԼ��ͬ��(��˰)����(�����)������Ԫ?�ٶ��ڰ�����������ǰ��������֧�����а��˵Ĺ��̿�(����Ԥ����)�ۼ�Ϊ110��Ԫ�����������ʱ������Ӧ֧�����а��˵Ľ���β��Ϊ������Ԫ?

����(ע����������ԪΪ��λ�ı�����λС��������ԪΪ��λ�ı�����λС����)

�������ο��𰸡�

����1.��ǩԼ��ͬ��=(120.2+10+5)��(1+6%)��(1+10%)=157.643(��Ԫ)��

������Ԥ����=(157.643-6��1.06��1.1-5��1.06��1.1)��20%=28.963(��Ԫ)

�����۰�ȫ����ʩ����ʩ�ѹ��̿�=6��70%��(1+6%)��(1+10%)��90%=4.987��90%=4.407(��Ԫ)

����2.�ٵ�2����Ӧ֧���Ĺ��̿�={(28.8/2)+(37.8/3)��(1+6%)��(1+10%)+[10��(1+6%)��(1+10%)-4.897]/4}��90%-28.963/4=22.615(��Ԫ)

���������깤�̼ƻ�Ͷ�ʣ�

����(28.8+37.8/2)��(1+6%)��(1+10%)=55.618(��Ԫ)

�������깤�̼ƻ�Ͷ�ʣ�

����(28.8+37.8/3)��(1+6%)��(1+10%)=48.272(��Ԫ)

��������ƫ��=48.272-55.618=-7.346(��Ԫ)�������ͺ�7.346��Ԫ��

����3.��Cʵ�ʲɹ���(����˰)=70/1.03=67.96(Ԫ/m2)

����(67.96-60)/60=13.27%>5%���ۺϵ��ۿ��Խ��е�����

����C1�IJ��ϵ��ۿɵ�����Ϊ��(67.96-60��1.05)��(1+12%)=5.56(Ԫ/m2)

����C���ۺϵ��۵���Ϊ280+5.56��1250/1200=285.79(Ԫ/m2)

����������˰��=285.79��1200/10000��(1+6%)��10%=3.635(��Ԫ)

�����ɵֿ۵Ľ���˰=2.1+67.96��3%��1250/10000=2.355(��Ԫ)

�����ɵֿ۵Ľ���˰��=2.1+(70-67.96)��1250/10000=2.355(��Ԫ)

����Ӧ����ֵ����=3.635-2.355=1.280(��Ԫ)

����4.��ʵ�������(28.8+37.8+1200��285.79/10000+20+10)��(1+6%)��(1+10%)+4=156.623(��Ԫ)��

����ǩԼ��ͬ��=157.643(��Ԫ)

����156.623-157.643=-1.020(��Ԫ)��ʵ�������(��˰)��ǩԼ��ͬ��(��˰)������1.020��Ԫ��

������λ�����ɼ��뿼������۹���ʦѧϰȺ��645190997  ��ʱ�鿴2018��۹���ʦ���⼰�𰸣������λ����һ��������

��ʱ�鿴2018��۹���ʦ���⼰�𰸣������λ����һ��������

| 2017-2008����۹���ʦ���������������⼰�𰸻��� | ||||||||||

| ��� | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 |

| ����� | ����� | ���� �� |

���� �� |

���� �� |

���� �� |

���� �� |

���� �� |

���� �� |

���� �� |

���� �� |

��һƪ��2018-2008����۹���ʦ���������������⼰��

��һƪ�� û����

һ������ʦ��������ʦ��������ʦ��۹���ʦ����ְ����·����ʦ�����˴�Աע�Ὠ��ʦ�������ʦ��������ʦ��ѯ����ʦ���ز�����ʦ ����滮ʦ�ṹ����ʦ��������ʦ��ȫ����ʦ�豸����ʦ����Ӱ���������صǼǴ�����·���ʦ��·����ʦ��������ʦůͨ����ʦ����ˮ����ʦ��������ʦ

�������ְ���м����ְ������ʦע����ʦ֤ȯ��ҵ���д�ҵ���ʵ��ͳ��ʦ���ʦ�����ʦ�����ҵ�ʸ�˰��ʦ�ʲ�����ʦ��������ʦACCA/CAT�۸��֤ʦͳ���ʸ��ҵ

������Դ������ʦ�ʸ�������רҵ�ʸ���������ʦ���ο�����Ṥ����˾������ְ�Ƽ����Ӫ��ʦ������ѯʦ��Ӥʦ��ҵ��λ��ʦ��Ƹ����Ա��ѡ�����о�����ѡ�������

ִҵҩʦִҵҽʦ�����ʸ���������ְ����ʿ�ʸ�֤������ʦ���ܻ�ʦסԺҽʦ�ٴ�ִҵҽʦ�ٴ�����ҽʦ��ҽִҵҽʦ��ҽ����ҽʦ����ҽҽʦ����ҽ������ǻִҵҽʦ��ǻ����ҽʦ��������ҽʦ��������ҽʦʵ�������ڿ�����ҽʦ�������ҽʦ��ҽ�ڿ�������������ҽʦ������ҽʦ��ҩʿ/ʦ��ҩʿ/ʦ�ٴ����鼼ʦ�ٴ�ҽѧ������ҽ����