2018年中级审计师《专业知识》考试真题及答案

以下是2018年审计师考试部分真题及答案,小编将持续收集整理,请考生持续关注审计师考试学习群:682274758 ,第一时间获取2018年审计师真题及答案信息。

,第一时间获取2018年审计师真题及答案信息。

单选题

德隆公司某项固定资产的原值为60000元,预计的净残值为3000元,预计使用年限为4年。该项固定资产采用双倍余额递减法计提折旧。则第三年计提的折旧额是:

A.6000元

B.7500元

C. 1500元

D.5000元

[正确答案] A

[答案解析]第一年计提的折旧: 60000x 2/4= 30000元

第二年计提的折8: ( 60000- 30000 x2/4= 15000元

第三年计提的折旧: ( 60000 - 30000 - 15000 - 3000 ) /2= 6000元

多选题

在固走资产使用前几年,提取固定资产折旧时,需要考虑固定资产净残值的折旧方法有:

A.直线法

B.双倍余额递减法

C.工作星法

D.年数总和法

E.年限平均法

[正确答案] ACDE

[答案解析]双倍余额递减法下前几年不需要考虑固定资产净残值,在使用年限的最后两年将固定资产净值扣除预计净残值后的净额平均摊销。

三、综合分析题

案例一

(一)资料

甲公司只生产一种产品,2017年销售收入为12000万元固定成本总额为3000万元,变动成本总额为7000万元。甲公司2017年末负责和股东权益总额为10000万元,其中:负债(均为银行存款)总额为4000万元,利息率为5%。

股东权益总额为6000万元,发行在外的普通股股数为750万股,每股面值1元,每股市价8元。

2018年甲公司计划扩大生产规模,拟增加筹资4000万元,增加筹资后2018年预计息税前利润为3000万元。现有以下两种筹资方案可供选择:

方案一:按面值平价发行公司债券筹资4000万元,债券--- ,每年付息一次,到期偿付本金。

方案二:发行普通股500万股,每股面值1元,发行价格为8元。

假设以上两种筹资方案均不考虑筹资费用。甲公司的所得税税率为25%。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

51.甲公司2017年的边际贡献总额为( )。

A.1800万元

B.2000万元

C.5000万元

D.9000万元

[答案] C

[解析]边际贡献总额=销售收入-变动成本总额= 12000-7000= 5000

52.甲公司2017年末的资产负债率为( )。

A.40%

B.50%

C.60%

D.67%

[答案] A

[解析]资产负债率=负债/资产=4000/ ( 4000+ 6000) =40%

53.方案一发行债券筹资的资本成本为 ( )。

A.4.1%

B.4.5%

C.5.5%

D.6%

[答案](题干不全,暂时没有答案)

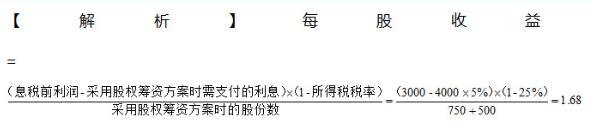

54.若选择方案二,在2018年息税前利润为3000万元的情况下,每股收益为()

A.1.68元

B.1.8元

C.2.24元

D.2.4元

[答案]

55.与普通股筹资相比,债券筹资的特点为( )

A.筹资成本较低

B.可发挥财务杠杆作用C.会降低公司的财务风险

D.会稀释股东对公司的控制权

[答案] AB

[解析]债券筹资的优点主要表现在:(1)筹资成本低,选项A正确(2 )可利用财务杠杆作用,选项B正确( 3)有利于保障股东对公司的控制权,选项D错误(4 )有利于调整资本结构;债券筹资的缺点,主要表现在:( 1 )偿债压力大,债券本息偿付义务的固定性,增加企业破产成本和风险,选项C错误( 2 )不利于现金流量安排(3 )筹资数量有限。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论