知识点:初级《审计专业相关知识》第二部分第三章第四节(项目投资决策)内容

2020年初级审计师考试备考的同学可参考以下内容,提前学习,其他章节内容小编将为大家陆续更新,请大家持续关注!

第二部分 企业财务管理

第三章 投资决策管理

第四节 项目投资决策

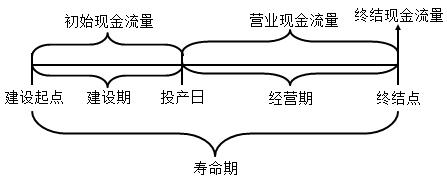

知识点:项目投资现金流量估计

(一)初始现金流量

1.固定资产投资:固定资产购入或建造成本、运输成本和安装成本等;

2.营运资金垫支:投资项目形成了生产能力,需要在流动资产上追加的投资,到项目寿命终结时收回;

3.其他投资费用:与投资项目有关的培训费、注册费等;

4.原有固定资产的变价收入。

知识点:项目投资决策方法

项目投资决策原理:预期收益率>必要报酬率(项目的资本成本),则:项目可行;反之则不可行。

(一)非折现方法(辅助方法)――不考虑货币时间价值

1.静态回收期法

(1)含义

投资项目的营业现金流量净额正好抵偿初始投资所需要的全部时间(累计现金净流量=0的时间),即收回投资所需要的年限。

(2)计算方法

①每年营业现金流量净额相等

投资回收期=初始投资额/每年营业现金流量净额

【例题・单项选择题】某投资项目各年的预计现金净流量分别为:NCF0=-2300万元, NCF1=-100万元,NCF2~4=700万元,NCF5~10=1000万元,则该项目的投资回收期是:

A.3.5年

B.3.7年

C.4.3年

D.5.2年

『正确答案』C

『答案解析』该项目的原始投资额=2300+100=2400(万元);截止到第4年年末,累计收回的原始投资额=700×3=2100(万元),尚未收回的原始投资额=2400-2100=300(万元),要在第5年内收回,由于第5年可获得现金净流量1000万元,则包括投资期的静态投资回收期=5+300/1000=4.3(年)。

2020年备考课程:2020审计师协议学习课程,万一没过终生重学,考过为止,万道试题无限刷!

2020年备考课程:2020审计师协议学习课程,万一没过终生重学,考过为止,万道试题无限刷!

|

初级 |

基础精讲班 |

|

习题精讲班 |

| |

| 中级 | 基础精讲班 |

|

习题精讲班 |

|

全国统一服务热线:4000-525-585 快速联系通道 ![]()

责编:zp032348

相关推荐

报考指南

排行热点

- 考试题库

- 模拟试题

- 历年真题