知识点:初级《审计专业相关知识》第二部分第一章第三节(投资风险报酬)内容

2020年初级审计师考试备考的同学可参考以下内容,提前学习,其他章节内容小编将为大家陆续更新,请大家持续关注!

第二部分 企业财务管理――第一章 财务管理基础

第三节 投资风险报酬

知识点:投资风险与报酬的关系

1.投资风险

投资的未来实际报酬偏离预期报酬的可能性。

2.投资风险报酬

投资者因承受风险而要求获得的超过无风险报酬的额外投资报酬,也称投资风险补偿、风险价值、风险收益。

3.投资风险与报酬的基本关系

投资风险越高,投资者要求的投资风险报酬率就越高,从而投资报酬率也就越高,即:

投资报酬率=无风险投资报酬率+投资风险报酬率

知识点:单项投资风险报酬率的衡量

(一)计算期望报酬率――衡量预期收益的指标,不反映风险水平

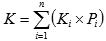

1.单项资产期望报酬率

其中:K代表期望值,Pi表示随机事件的第i种结果发生的概率,Ki代表该种结果下的投资报酬率。

知识点:投资组合风险报酬率的衡量

(一)投资组合风险类型的分析

1.可分散风险(非系统风险):特殊企业或特定行业特有的,与政治、经济和其他影响所有资产的市场因素无关,可以通过投资的分散化予以抵销。

2.不可分散风险(系统风险):影响所有企业的因素所导致的风险,属于整体市场的风险,不能通过投资组合予以分散掉,通常用β系数衡量。

【例题・单项选择题】某企业拟进行一项存在一定风险的投资,有甲、乙两个方案可供选择。甲方案收益率的期望值为20%,标准离差为6%;乙方案收益率的期望值为24%万元,标准离差为6%。则下列结论中正确的是:

A.甲方案的风险大于乙方案

B.甲方案的风险小于乙方案

C.甲、乙两方案的风险相同

D.无法评价甲、乙两方案的风险大小

『正确答案』A

『答案解析』期望值不同应比较标准离差率。

甲标准离差率=6%/20%=0.3;

乙标准离差率=6%/24%=0.25。

2020年备考课程:2020审计师协议学习课程,万一没过终生重学,考过为止,万道试题无限刷!

2020年备考课程:2020审计师协议学习课程,万一没过终生重学,考过为止,万道试题无限刷!

|

初级 |

基础精讲班 |

|

习题精讲班 |

| |

| 中级 | 基础精讲班 |

|

习题精讲班 |

|

全国统一服务热线:4000-525-585 快速联系通道 ![]()

责编:zp032348

相关推荐

报考指南

排行热点

- 考试题库

- 模拟试题

- 历年真题