第二节 资本成本

一、资本成本概述

(一)资本成本的含义

资本成本是指企业为筹集和使用资本而付出的代价,包括筹资费用和用资费用两部分。

|

筹资费用 |

企业在筹措资金过程中为获取资本而付出的代价,如佣金、审计费、律师费、注册费和银行手续费等 |

|

用资费用 |

在资本使用过程中因占用资本而付出的代价,如银行借款利息、债券利息和股票股利等。 |

(二)资本成本的作用

1.资本成本是比较筹资方式、选择最佳筹资方案、资本结构决策的依据。

2.资本成本应得的必要报酬,也是对投资获得经济效益的最低要求。

(三)资本成本的影响因素

取决于投资项目的风险因素、企业现有的资产状况、企业资本结构。一般而言,企业风险越大,投资者应得的必要报酬就越高,从而资本成本也就越高。

二、个别资本成本测算

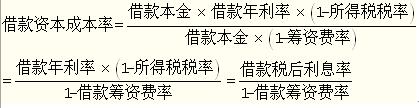

|

长期借款 |

【补充】若不考虑手续费,资本成本等于税后利息率 |

|

长期债券 |

【注意】筹资总额是发行价,不是面值 |

|

普通股 |

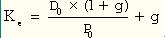

1.折现模型 |

|

留存收益 |

与计算普通股基本相同,只是不用考虑筹资费用 |

【例4-1】甲企业向银行借款1 000万元,手续费率为1%,期限3年,借款利率为6%,假设所得税率为25%。

[答疑编号6159204201]

|

|

| ||

|

|

【例4-2】甲企业按1 050万元发行债券1 000万元,筹资费用率2%,期限3年,债券票面利率8%,假设所得税税率为25%。

[答疑编号6159204202]

|

|

| ||

|

|

【例4-3】甲企业上一期股利D0=3元,预计长期的股利增长率g= 5%;假定增发新股的发行价为32元,每股发行费用为2元,则新股的预计成本率,可计算为:

[答疑编号6159204203]

|

|

| ||

|

|

三、综合资本成本

1.作用:综合资本成本在净现值法下确定投资项目是否可行,在内部报酬率下是基准收益率

2.公式:综合资本成本是各单项筹资方式资本成本的加权平均数。WACC=KiWi+KbWb+KeWe+KyWy

【例4-4】如果A公司的普通股、负债的资本成本分别为13.2%和4.8%,且二者的目标资本结构(即目标权数)分别是47%和53%,则综合资本成本是多少?

[答疑编号6159204204]

|

|

| ||

|

|

【例题・综合题】(2007年)某公司准备扩充生产能力,该项目需要设备投资30 000万元,预计使用寿命为5年,期满无残值,采用直线法计提折旧。营业期间每年可实现销售收入为15 000万元,每年付现成本为5 000万元。

项目投资所需资金拟通过发行股票和债券两种方式筹集,两者比例分别为70%和30%(公司所得税率为30%,债券年利率8%)。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

1.该项目筹资的债券资本成本为( )

A.2.4% B.5.6%

C.8% D.8.2%

[答疑编号6159204205]

|

|

| ||

|

|

2.假定普通股资本成本为20%,该项目筹资的综合资本成本为( )。

A.13.68% B.14%

C.15.68% D.19.6%

[答疑编号6159204206]

|

|

|

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论