���ʦ���ԡ���ҵ������������㣺�ܸ�ԭ��(����)

��Ӫ�ܸ�����Ե�ڹ̶���Ӫ�ɱ��Ĵ��ڣ�����ܸ�Ե�ڸ�ծ�й̶���Ϣ(�����ȹɵĹ�Ϣ)�Ĵ��ڡ��ܸ˱�������ζ�ŷ���������ľ��⣬�������������ͬʱ�Ӵ�����䶯�ķ����ԡ�

һ���ɱ�ϰ�ԡ��ʹ�����Ϣ˰ǰ����

(һ)�ɱ�ϰ��

�ɱ���ϰ�Կɻ���Ϊ�̶��ɱ����䶯�ɱ��ͻ�ϳɱ����ࡣ

y=a+bx ʽ�У�y�����ܳɱ���a�����̶��ɱ���b������λ�䶯�ɱ���x����ҵ����

(��)�ʹ���(M)

�ʹ���=��������-�䶯�ɱ�=(���۵���-��λ�䶯�ɱ�)��������= ��λ�ʹ��ס�������

(��)Ϣ˰ǰ����(EBIT)

Ϣ˰ǰ������ָ��ҵ֧����Ϣ�ͽ�������˰ǰ����������㹫ʽΪ��

Ϣ˰ǰ����EBIT=���������ܶ�-�䶯�ɱ��ܶ�-�̶��ɱ�

=������Q(����P-��λ�䶯�ɱ�V)-�̶���Ӫ�ɱ�F

=������Q*��λ�ʹ���-�̶���Ӫ�ɱ�F

=�ʹ����ܶ�M-�̶���Ӫ�ɱ�F

(��)˰ǰ����= �ʹ���M-�̶���Ӫ�ɱ�F-��ϢI= Ϣ˰ǰ����EBIT-��ϢI

������Ӫ�ܸ�(DOL)

(һ)��Ӫ�ܸ�ЧӦ�����⣺

����Ʒ�д��ڹ̶���Ӫ�ɱ�ʱ����������������䣬����ҵ������������Ȼ����ı�̶���Ӫ�ɱ��ܶ�ή�͵�λ��Ʒ��̯�Ĺ̶���Ӫ�ɱ����Ӷ���ߵ�λ��Ʒ����ʹϢ˰ǰ����������ʴ��ڲ������������ʡ�

Ϣ˰ǰ����=������Q(����P-��λ�䶯�ɱ�V)-�̶���Ӫ�ɱ�F

=������Q(����P-��λ�䶯�ɱ�V-

)

=������Q(����P-��λ�䶯�ɱ�V-��λ��̯�Ĺ̶���Ӫ�ɱ�)

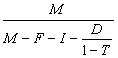

(��)��Ӫ�ܸ�ϵ��

��Ӫ�ܸ�ϵ������ָϢ˰ǰ����䶯���൱�ڲ���ҵ�����䶯�ʵı�����

��Ӫ�ܸ�ϵ��(DOL)=

��ʽ��

��Ӫ�ܸ�ϵ��(DOL)=

���Ƶ����̣�

EBIT0=(p-b)Q0-F (1)

EBIT1=(p-b)Q1-F (2)

(2)-(1) ��EBIT=(p-b)(Q1 -Q0)= (p-b)��Q (3)

��(1)��(3)���� ��EBIT/ EBIT0

��EBIT/ EBIT0=��(p-b)��Q��/��(p-b)Q0-F��

=

=

����DOL=M/(M-F)=(EBIT+F)/EBIT��Ҳ���Եó�DOL=(p-b)/[(p-b)-F/Q]

(��)��Ӫ�ܸ�ϵ���뾭Ӫ����

�̶��ɱ�Խ��Ӫ�ܸ�ϵ����Խ�Ӷ����۵�һ���仯�ʣ��Ϳ�������Ϣ˰ǰ���������ȵIJ�������Ӫ����Ҳ��Խ�ɼ�����Ӫ�ܸ�ϵ���ĸߵͿ��Է�ӳ��Ӫ���յĸߵ͡�

����˾�����ʱ��ܼ�����֯����ʱ�����ڹ̶��ɱ��ϸ߶��䶯�ɱ��ϵͣ��Ӷ���ܸ�ϵ���ϸߣ���Ӫ����Ҳ�ϸ�;��֮���Ͷ��ܼ��͵�������֯����ܸ�ϵ����Խϵͣ���Ӫ����Ҳ�ϵ͡�

������8-����ij��ҵ��������Ϊ500��Ԫ���䶯�ɱ���Ϊ65%���̶��ɱ�Ϊ65��Ԫ����Ӫ�ܸ�ϵ��Ϊ(

A.1.33

B.1.84

C.1.59

D.1.25

���𰸡�C

����������Ӫ�ܸ�ϵ��=(500��35%)/[500��35%-65]=1.59��

��������ܸ�(DFL)

(һ)����ܸ�ЧӦ�����⣺

���й̶���Ϣ���õ��ʱ��ɱ�����ʱ����������������䣬Ϣ˰ǰ�����������Ȼ����ı�̶���Ϣ�����ܶ���ή��ÿһԪϢ˰ǰ�����̯����Ϣ���ã��Ӷ����ÿ�����档ʹ����ͨ������������ʴ���Ϣ˰ǰ����������ʣ�������������ܸ�ЧӦ��

����ܸ���ָ���ڹ̶����ʱ��ɱ��Ĵ��ڶ�������ͨ������(��ÿ������)�䶯�ʴ���Ϣ˰ǰ����䶯�ʵ�����

��ע����ͨ������=(Ϣ˰ǰ����-ծ���ʱ���Ϣ)(1-����˰˰��)-���ȹɹ�Ϣ

��ͨ��ÿ������=��ͨ������/��ͨ�ɹ���

(��)����ܸ�ϵ��

��ʽ��

����ܸ�ϵ��=����Ϣ˰ǰ����/[����Ϣ˰ǰ����-��Ϣ-���ȹɹ���/(1-����˰˰��)]

���ܽͨ�������ʽ���Կ���������̶������ʳɱ�ծ����Ϣ�����ȹɹ�������0�������ܸ�ϵ������1���������ڲ���ܸ�ЧӦ����ծ����Ϣ�����ȹɹ�����Ϊ0ʱ��ͨ������ܸ�ϵ�����Ǵ���1�ģ������ֳ�����ܸ�ЧӦ��

(��)����ܸ�ϵ����������

�̶��ʱ��ɱ�(��Ϣ�����ȹɹ�Ϣ)Խ����ܸ�ϵ����Խ�Ӷ�Ϣ˰ǰ�����һ���仯�ʣ��Ϳ�������ÿ�����������ȵIJ������������Ҳ��Խ�ɼ�������ܸ�ϵ���ĸߵͿ��Է�ӳ������յĸߵ͡�

������9-����ij��ҵϢ˰ǰ����Ϊ3 000��Ԫ����Ϣ����Ϊ1 000��Ԫ�������ҵ�IJ���ܸ�ϵ��Ϊ( )

A.3B.2C.1.5D.0.33

���𰸡�C

������������ܸ�ϵ��=����Ϣ˰ǰ����/[����Ϣ˰ǰ����-��Ϣ-���ȹɹ���/(1-����˰˰��)]=3000/(3000-1000)=1.5

�ġ����ϸܸ�(DCL)

�ܸܸ�ϵ��(DCL)=

��ʽ��

(1)�ܸܸ�ϵ��=��Ӫ�ܸ�ϵ��������ܸ�ϵ��

����DCL=DOL��DFL

(2)�ܸܸ�ϵ��DCL=

������10-����(2007)ij��ҵĿǰ�ľ�Ӫ�ܸ�ϵ����1.2������ܸ�ϵ����1.5, �������ҵ���������������Ϊ20%����ÿ���������������(��)��

A.24%

B.25%

C.30%

D.36%

���𰸡�D

�����������ϸܸ�ϵ��=����ܸ�ϵ������Ӫ�ܸ�ϵ��=1.2��1.5=X�M20%��X=36%��

�������ְ���м����ְ������ʦע����ʦ֤ȯ��ҵ���д�ҵ���ʵ��ͳ��ʦ���ʦ�����ʦ�����ҵ�ʸ�˰��ʦ�ʲ�����ʦ��������ʦACCA/CAT�۸��֤ʦͳ���ʸ��ҵ

һ������ʦ��������ʦ��������ʦ��۹���ʦ����ְ����·����ʦ�����˴�Աע�Ὠ��ʦ�������ʦ��������ʦ��ѯ����ʦ���ز�����ʦ ����滮ʦ�ṹ����ʦ��������ʦ��ȫ����ʦ�豸����ʦ����Ӱ���������صǼǴ�����·���ʦ��·����ʦ��������ʦůͨ����ʦ����ˮ����ʦ��������ʦ

������Դ������ʦ�ʸ�������רҵ�ʸ���������ʦ���ο�����Ṥ����˾������ְ�Ƽ����Ӫ��ʦ������ѯʦ��Ӥʦ��ҵ��λ��ʦ��Ƹ����Ա��ѡ�����о�����ѡ�������

ִҵҩʦִҵҽʦ�����ʸ���������ְ����ʿ�ʸ�֤������ʦ���ܻ�ʦסԺҽʦ�ٴ�ִҵҽʦ�ٴ�����ҽʦ��ҽִҵҽʦ��ҽ����ҽʦ����ҽҽʦ����ҽ������ǻִҵҽʦ��ǻ����ҽʦ��������ҽʦ��������ҽʦʵ�������ڿ�����ҽʦ�������ҽʦ��ҽ�ڿ�������������ҽʦ������ҽʦ��ҩʿ/ʦ��ҩʿ/ʦ�ٴ����鼼ʦ�ٴ�ҽѧ������ҽ����