类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 G公司是一家生产保健器材的公司,生产两种产品:传统产品和新型产品。传统产品单位售价为100元,新型产品的单位售价为160元。公司只有一条生产线,按照客户订单要求分批组织生产。公司实行作业成本管理,有关资料如下:

(1)作业:

G公司建立了五个作业,有关说明如下:

①生产准备作业:包括设备调整和材料发放,属于批次级作业,公司以产品投产的批次数作为作业动因。

②机器加工作业:该项作业属于单位级作业,由于生产机械化程度较高,设备折旧在成本库中所占比重较大,公司使用机器工时作为作业动因。

③产品组装作业:该项作业属于单位级作业,由于耗用人工工时较多,公司使用人工工 时作为作业动因。

④质量检验作业:传统产品的技术和质量都已稳定,每批产品只需抽检10%,新型产品则需逐件进行检查。公司以检验时间作为作业动因。

⑤市场推广作业:由于传统产品已进人成熟期,公司不采取广告方式扩大市场;新型产品尚处在成长期,公司每月通过广告方式扩大市场份额。公司以市场推广次数作为作业动因。

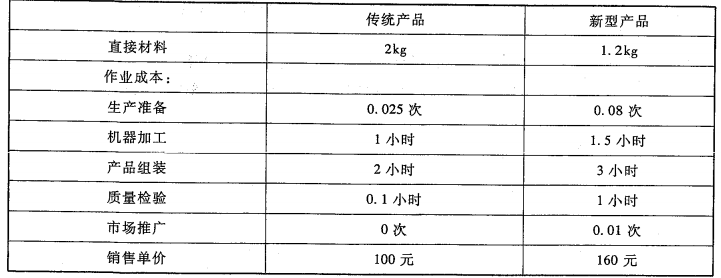

(2)单位产品所需的作业量:

G公司预先取得的长期资源是与机器加工作业相关的机器设备和厂房。机器加工作业每月可提供的加工工时为650小时,公司单位产品所需要的作业量如下:

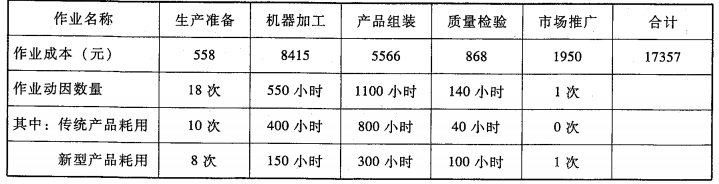

(3) G公司2月份实际生产情况:

G公司2月份生产传统产品400件,新型产品100件,月初、月末均无在产品。传统产品发生直接材料成本16050元,新型产品发生直接材料成本4820元。2月份实际作业量 和作业成本发生额如下:

(4)G公司3月份预测销售情况:

公司根据长期合同和临时订单预计的3月份的最低销售量为500件,其中传统产品390件,新型产品110件;最高销售量为602件,其中传统产品452件,新型产品150件。

要求:

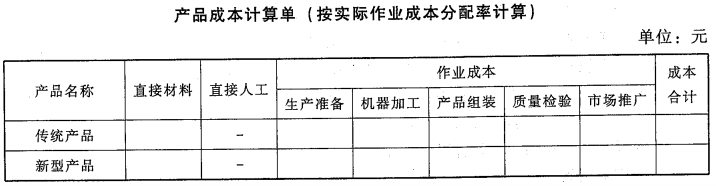

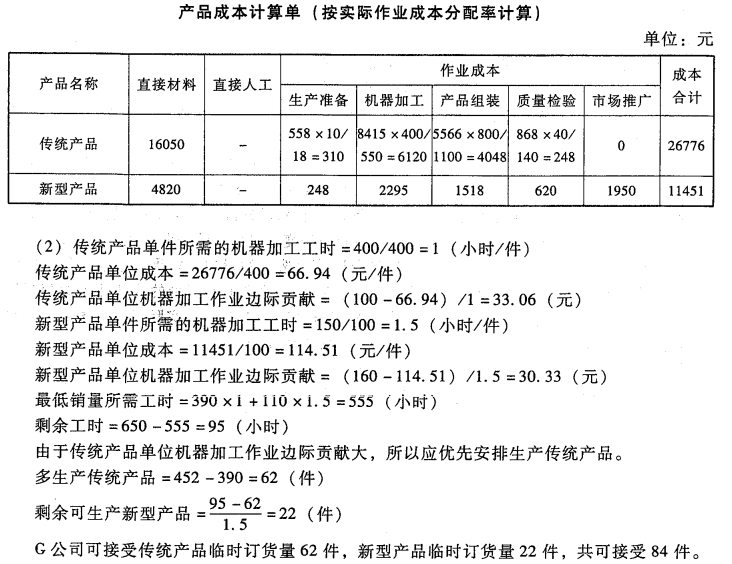

(1)采用实际作业成本分配率分配作业成本,计算填列&公司传统产品和新型产品的产品成本计算单(计算结果填入下面给定的表格内)。

(2)假设除与机器加工作业相关的机器设备和厂房外,其他资源都可按需随时取得,并且G公司可与客户协商部分临时订单的供应数量,计算为使G.公司利润最大化,G_公司可接受的传统产品和新型产品的临时订货数量。

(1)作业:

G公司建立了五个作业,有关说明如下:

①生产准备作业:包括设备调整和材料发放,属于批次级作业,公司以产品投产的批次数作为作业动因。

②机器加工作业:该项作业属于单位级作业,由于生产机械化程度较高,设备折旧在成本库中所占比重较大,公司使用机器工时作为作业动因。

③产品组装作业:该项作业属于单位级作业,由于耗用人工工时较多,公司使用人工工 时作为作业动因。

④质量检验作业:传统产品的技术和质量都已稳定,每批产品只需抽检10%,新型产品则需逐件进行检查。公司以检验时间作为作业动因。

⑤市场推广作业:由于传统产品已进人成熟期,公司不采取广告方式扩大市场;新型产品尚处在成长期,公司每月通过广告方式扩大市场份额。公司以市场推广次数作为作业动因。

(2)单位产品所需的作业量:

G公司预先取得的长期资源是与机器加工作业相关的机器设备和厂房。机器加工作业每月可提供的加工工时为650小时,公司单位产品所需要的作业量如下:

(3) G公司2月份实际生产情况:

G公司2月份生产传统产品400件,新型产品100件,月初、月末均无在产品。传统产品发生直接材料成本16050元,新型产品发生直接材料成本4820元。2月份实际作业量 和作业成本发生额如下:

(4)G公司3月份预测销售情况:

公司根据长期合同和临时订单预计的3月份的最低销售量为500件,其中传统产品390件,新型产品110件;最高销售量为602件,其中传统产品452件,新型产品150件。

要求:

(1)采用实际作业成本分配率分配作业成本,计算填列&公司传统产品和新型产品的产品成本计算单(计算结果填入下面给定的表格内)。

(2)假设除与机器加工作业相关的机器设备和厂房外,其他资源都可按需随时取得,并且G公司可与客户协商部分临时订单的供应数量,计算为使G.公司利润最大化,G_公司可接受的传统产品和新型产品的临时订货数量。

参考答案:

相关题库

| 题库产品名称 | 试题数量 | 原价 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|---|

| 2021年注册会计师《专业阶段考试》考试题库 | 9320题 | ¥300 | ¥99 | 免费体验 | 立即购买 |

| 2021年注册会计师《财务成本管理》考试题库 | 1375题 | ¥50 | ¥39 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估