类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 向阳化妆品销售企业总部设在我国,在甲国和乙国分别设有分支机构A和b。2017年境内销售收入8000万元,销售成本及费用7000万元,可以扣除的相关税金及附加300万元,营业外支出180万元。该企业在甲国的A分支机构销售收人折合人民币1000万元,实现税前所得200万元;在乙国B分支机构销售收人折合人民币600万元,亏损250万元。

当年发生的部分业务如下:

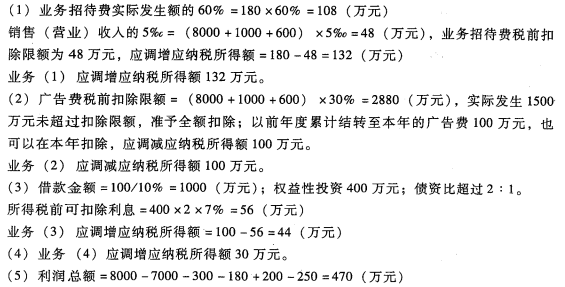

(1)管理费用中实际发生与企业生产经营业务相关的业务招待费支出180万元。

(2)销售费用中发生广告费支出1500万元,以前年度累计结转至本年的广告费为100万元。

(3)财务费用中发生经营利息支出100万元,为按照10%的年利率向谭某借入的1年期经营性借款的利息,谭某也是该企业的股东,对企业的权益性投资为400万元。金融机构同类同期贷款利率7%。

(4)企业因安全隐患问题被消防安监部门处以30万元行政罚款。

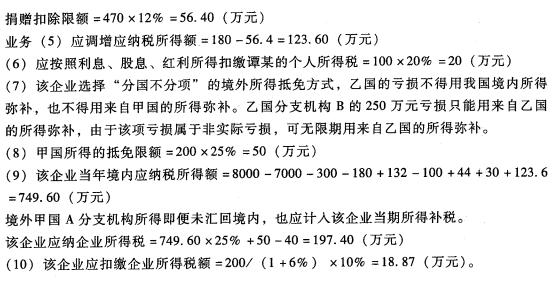

(5)企业通过红十字会向灾区捐款180万元。

(6)企业购买境外T公司(在我国境内未设立机构场所)1项商标使用权,合同约定应支付T公司使用权费含税金额折合人民币200万元,企业已使用该商标并在2017年进行无形资产摊销(已计入相关成本中),但经友好协商,该项使用权费的支付延迟到次年底支付。

(2)计算业务(2)应调整的应纳税所得额。

(3)计算业务(3)应调整的应纳税所得额。

(4)计算业务(4)应调整的应纳税所得额。

(5)计算业务(5)应调整的应纳税所得额。

(6)计算该企业应扣缴谭某的个人所得税。

(7)说明该企业在乙国B分支机构亏损的弥补方式和弥补期限。

(8)计算境外已纳所得税款的抵免限额。

(9)计算该企业当年应纳企业所得税额。

(10)计算该企业当年应代扣代缴的企业所得税。

当年发生的部分业务如下:

(1)管理费用中实际发生与企业生产经营业务相关的业务招待费支出180万元。

(2)销售费用中发生广告费支出1500万元,以前年度累计结转至本年的广告费为100万元。

(3)财务费用中发生经营利息支出100万元,为按照10%的年利率向谭某借入的1年期经营性借款的利息,谭某也是该企业的股东,对企业的权益性投资为400万元。金融机构同类同期贷款利率7%。

(4)企业因安全隐患问题被消防安监部门处以30万元行政罚款。

(5)企业通过红十字会向灾区捐款180万元。

(6)企业购买境外T公司(在我国境内未设立机构场所)1项商标使用权,合同约定应支付T公司使用权费含税金额折合人民币200万元,企业已使用该商标并在2017年进行无形资产摊销(已计入相关成本中),但经友好协商,该项使用权费的支付延迟到次年底支付。

(其他相关资料:①该企业选择“分国不分项”的抵免方式;②境外分支机构人按照甲国税法,缴纳企业所得税40万元,但未将所得汇回境内,未发生预提税;③除非特别说明,各扣除项目均已取得有效凭证;④该企业相关优惠及税收抵免已办理必要手续)

要求:根据上述资料,回答下列问题。

(1)计算业务(1)应调整的应纳税所得额。(2)计算业务(2)应调整的应纳税所得额。

(3)计算业务(3)应调整的应纳税所得额。

(4)计算业务(4)应调整的应纳税所得额。

(5)计算业务(5)应调整的应纳税所得额。

(6)计算该企业应扣缴谭某的个人所得税。

(7)说明该企业在乙国B分支机构亏损的弥补方式和弥补期限。

(8)计算境外已纳所得税款的抵免限额。

(9)计算该企业当年应纳企业所得税额。

(10)计算该企业当年应代扣代缴的企业所得税。

参考答案:

相关题库

| 题库产品名称 | 试题数量 | 原价 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|---|

| 2021年注册会计师《专业阶段考试》考试题库 | 9320题 | ¥300 | ¥99 | 免费体验 | 立即购买 |

| 2021年注册会计师《税法》考试题库 | 1476题 | ¥50 | ¥39 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估