类型:学习教育

题目总量:200万+

软件评价:

下载版本

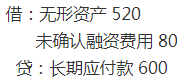

多项选择题 【2021年真题】2X20年1月1日,甲公司与乙公司签订合同,购买乙公司的一项专利权。合同约定,甲公司2X20年至2X24年每年年末支付120万元。当日该专利权的现销价格为520万元。甲公司的该项购买行为实质上具有重大融资性质。不考虑其他因素,下列各项关于甲公司该专利权会计处理的表述中,正确的有()。

A.该专利权的初始入账金额为520万元

B.长期应付款的初始入账金额为600万元

C.未确认融资费用的初始入账金额为80万元

D.未确认融资费用在付款期内采用直线法进行摊销

正确答案:A、B、C

答案解析:未确认融资费用在付款期内采用实际利率法进行摊销,选项D错误。

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师《中级会计实务》考试题库 | 1745题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估