类型:学习教育

题目总量:200万+

软件评价:

下载版本

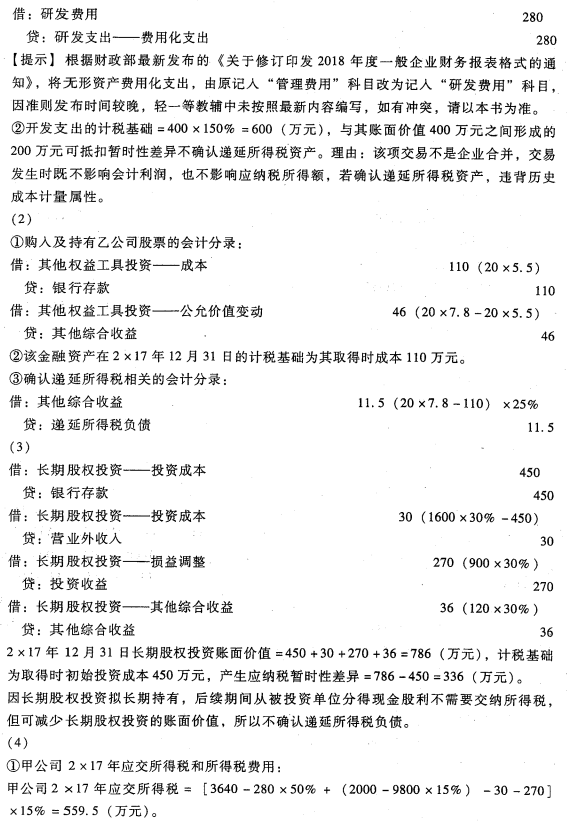

简答题 甲公司2x17年实现利润总额3640万元,当年度发生的部分交易或事项如下:

(1)自3月20日起自行研发一项新技术,2x17年以银行存款支付研发支出共计680万元,其中研究阶段支出220万元,开发阶段符合资本化条件前支出60万元,符合资本化条件后支出400万元,研发活动至2x17年底仍在进行中。税法规定,企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成资产计入当期损益的,在按规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

(2)7月10日,自公开市场以每股5.5元购入20万股乙公司股票,且将其指定为以公允价值计量且其变动计人其他综合收益的非交易性金融工具投资。2x17年12月31日,乙公司股票收盘价为每股7.8元。税法规定,企业持有的股票等金融资产以取得成本作为计税基础。 _

(3)2x17年发生广告费2000万元。甲公司当年度销售收入9800万元。税法规定,企业发生的广告费不超过当年销售收人15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

(4)2x17年1月1日,甲公司出资450万元取得丙公司30%股权并能够对其施加重大影响。甲公司投资日,丙公司可辨认净资产的公允价值和账面价值均为1600万元。2x17年,丙公司实现净利润900万元,其他综合收益增加120万元。甲公司拟长期持有 对丙公司的投资。2x17年甲公司和丙公司未发生内部交易。

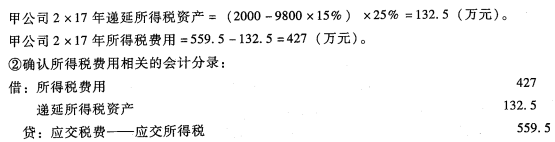

其他有关资料,甲公司2x17年适用的所得税税率为15%,从2x18年开始适用的所得税税率为25%,本题不考虑中期财务报告的影响,除上述差异外,甲公司2x17年未发生其他纳税调整事项,递延所得税资产和负债无期初余额,假定甲公司在未来期间能够产生足够的应纳税所得额用以利用可抵扣暂时性差异的所得税影响。

要求:

(1)对甲公司2x17年自行研发新技术发生支出进行会计处理,确定2x17年12月31日所形成开发支出的计税基础,判断是否确认递延所得税并说明理由。

(2)对甲公司购人及持有乙公司股票进行会计处理,计算以公允价值计量且其变动计入其他综合收益的非交易性金融工具投资在2x17年12月31日的计税基础,编制确认递延 所得税相关的会计分录。

(3)编制甲公司2x17年对丙公司投资相关的会计处理,确定2x17年12月31日长期股权投资账面价值、计税基础及暂时性差异,说明是否确认递延所得税的影响。

(4)计算甲公司2x17年应交所得税和所得税费用,并编制确认所得税费用相关的会计分录

(1)自3月20日起自行研发一项新技术,2x17年以银行存款支付研发支出共计680万元,其中研究阶段支出220万元,开发阶段符合资本化条件前支出60万元,符合资本化条件后支出400万元,研发活动至2x17年底仍在进行中。税法规定,企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成资产计入当期损益的,在按规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

(2)7月10日,自公开市场以每股5.5元购入20万股乙公司股票,且将其指定为以公允价值计量且其变动计人其他综合收益的非交易性金融工具投资。2x17年12月31日,乙公司股票收盘价为每股7.8元。税法规定,企业持有的股票等金融资产以取得成本作为计税基础。 _

(3)2x17年发生广告费2000万元。甲公司当年度销售收入9800万元。税法规定,企业发生的广告费不超过当年销售收人15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

(4)2x17年1月1日,甲公司出资450万元取得丙公司30%股权并能够对其施加重大影响。甲公司投资日,丙公司可辨认净资产的公允价值和账面价值均为1600万元。2x17年,丙公司实现净利润900万元,其他综合收益增加120万元。甲公司拟长期持有 对丙公司的投资。2x17年甲公司和丙公司未发生内部交易。

其他有关资料,甲公司2x17年适用的所得税税率为15%,从2x18年开始适用的所得税税率为25%,本题不考虑中期财务报告的影响,除上述差异外,甲公司2x17年未发生其他纳税调整事项,递延所得税资产和负债无期初余额,假定甲公司在未来期间能够产生足够的应纳税所得额用以利用可抵扣暂时性差异的所得税影响。

要求:

(1)对甲公司2x17年自行研发新技术发生支出进行会计处理,确定2x17年12月31日所形成开发支出的计税基础,判断是否确认递延所得税并说明理由。

(2)对甲公司购人及持有乙公司股票进行会计处理,计算以公允价值计量且其变动计入其他综合收益的非交易性金融工具投资在2x17年12月31日的计税基础,编制确认递延 所得税相关的会计分录。

(3)编制甲公司2x17年对丙公司投资相关的会计处理,确定2x17年12月31日长期股权投资账面价值、计税基础及暂时性差异,说明是否确认递延所得税的影响。

(4)计算甲公司2x17年应交所得税和所得税费用,并编制确认所得税费用相关的会计分录

参考答案:

相关题库

| 题库产品名称 | 试题数量 | 原价 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|---|

| 2021年注册会计师《专业阶段考试》考试题库 | 9320题 | ¥300 | ¥99 | 免费体验 | 立即购买 |

| 2021年注册会计师《会计》考试题库 | 1798题 | ¥50 | ¥39 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估