类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 甲公司为上市公司,2020年有关资料如下:

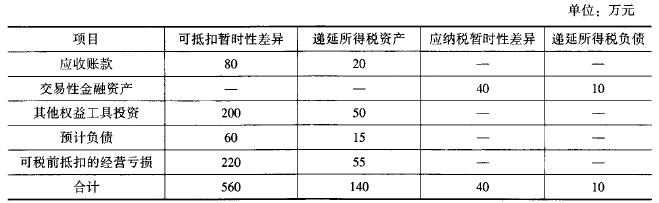

(1)甲公司2020年年初的递延所得税资产借方余额为140万元,递延所得税负债贷方余额为10万元,具体构成如下:

(2)甲公司2020年度实现的利润总额为1500万元。2020年度相关交易或事项资料如下:

①取得国债利息收入80万元。

②因违反税收政策支付罚款40万元。

③年末交易性金融资产的账面价值为420万元,其中成本360万元、公允价值变动60万元(包含本年公允价值变动20万元)。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。

④年末其他权益工具投资的账面价值为300万元,其中成本为460万元,公允价值变动贷方余额160万元(其中本年公允价值上升40万元)。根据税法规定,其他权益工具投资公允价值变动金额不计入应纳税所得额。

⑤当年实际支付产品保修费用40万元,冲减前期确认的相关预计负债;当年又确认产品保修费用20万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除,但预计的产品保修费用不允许税前扣除。

⑥年末应收账款的余额为400万元,2020年转回应收账款坏账准备20万元。根据税法规定,转回的坏账损失不计入应纳税所得额。

⑦当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按75%加计扣除。

(3)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;国债利息收入免税,不考虑其他因素。

要求:

(1)根据上述资料,计算甲公司2020年应纳税所得额和应交所得税金额。

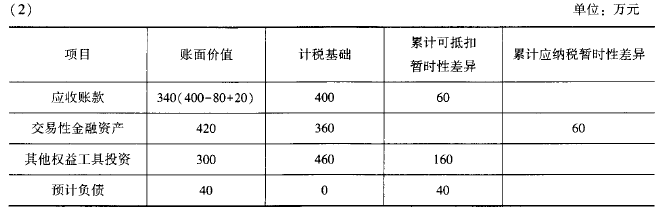

(2)根据上述资料,计算甲公司2020年年末各项目的暂时性差异金额,计算结果填列在下列表格中(单位:万元)。

(3)根据上述资料,编制与递延所得税资产、递延所得税负债相关的会计分录。

(4)根据上述资料,计算甲公司2020年应确认的所得税费用金额。

(1)甲公司2020年年初的递延所得税资产借方余额为140万元,递延所得税负债贷方余额为10万元,具体构成如下:

(2)甲公司2020年度实现的利润总额为1500万元。2020年度相关交易或事项资料如下:

①取得国债利息收入80万元。

②因违反税收政策支付罚款40万元。

③年末交易性金融资产的账面价值为420万元,其中成本360万元、公允价值变动60万元(包含本年公允价值变动20万元)。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。

④年末其他权益工具投资的账面价值为300万元,其中成本为460万元,公允价值变动贷方余额160万元(其中本年公允价值上升40万元)。根据税法规定,其他权益工具投资公允价值变动金额不计入应纳税所得额。

⑤当年实际支付产品保修费用40万元,冲减前期确认的相关预计负债;当年又确认产品保修费用20万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除,但预计的产品保修费用不允许税前扣除。

⑥年末应收账款的余额为400万元,2020年转回应收账款坏账准备20万元。根据税法规定,转回的坏账损失不计入应纳税所得额。

⑦当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按75%加计扣除。

(3)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;国债利息收入免税,不考虑其他因素。

要求:

(1)根据上述资料,计算甲公司2020年应纳税所得额和应交所得税金额。

(2)根据上述资料,计算甲公司2020年年末各项目的暂时性差异金额,计算结果填列在下列表格中(单位:万元)。

(3)根据上述资料,编制与递延所得税资产、递延所得税负债相关的会计分录。

(4)根据上述资料,计算甲公司2020年应确认的所得税费用金额。

参考答案:(1)应纳税所得额=会计利润总额1500-①80+②40-③20+⑤(20-40)-⑥20-⑦100×75%-可税前抵扣的经营亏损220=1105(万元)。

应交所得税=1105×25%=276.25(万元)。

(3)

(4)所得税费用=276.25+65+5=346.25(万元)

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估