ij��ҵԤͶ��ijһʯ����Ŀ�������������Ϊ45��t����֪��������Ϊ30��t��ͬ����ĿͶ���豸����

���ͣ�ѧϰ����

��Ŀ������200��+

�������ۣ�

���ذ汾

ij��ҵԤͶ��ijһʯ����Ŀ�������������Ϊ45��t����֪��������Ϊ30��t��ͬ����ĿͶ���豸����Ϊ30000��Ԫ���豸�ۺϵ���ϵ�� 1.1��������Ŀ��������ָ������Ϊ0.8��������Ŀ�Ľ������̷����豸�ѵ�10%����װ���̷������豸�ѵ�20%���������̷������豸�ѵ�10%����������ۺϵ���ϵ��Ϊ1.0������Ͷ�ʷ��ù���Ϊl000��Ԫ����Ŀ������Ϊ3�꣬Ͷ�ʽ��ȼƻ�����һ��30%���ڶ���50%��������20%������ǰ�ڵ���������Ϊ0����������Ԥ������Ϊ10%�������������������Ǽ�Ԥ������Ϊ5%������Ŀ�������ʽ�50000��Ԫ������ͨ�����д����ã�������Ϊ8%��������Ϣ������Ž�������ĿͶ�ʽ���һ�¡���������Ŀ�ﵽ������������Ժ�ȫ����Ա1100�ˣ������븣���Ѱ���ÿ��ÿ��12000Ԫ���㣬ÿ�����������Ϊ860��Ԫ(��������������� 300��Ԫ)�������Ʒ��������900��Ԫ�����ԭ���ϡ�ȼ�ϼ�������Ϊ6200��Ԫ����������Ϊ500��Ԫ���꾭Ӫ�ɱ�Ϊ4500��Ԫ����Ӫҵ���ú��Բ��ƣ���Ԥ��Ӫҵ����Ϊ1200��Ԫ�����������ʽ�������ת������Ӧ���˿�30�죬Ԥ���˿�20�죬�ֽ�45�죬����и����������ת������Ϊ 40�죬Ӧ���˿�30�죬Ԥ���˿�35�졣

����(������������λС��)��

1.���㽨���ڽ����Ϣ��

2.�÷�����ϸ���㷨�����⽨��Ŀ�������ʽ𣬱��������ʽ�Ͷ�ʹ������

3.���㽨����Ŀ����Ͷ�ʶ

�ο��𰸣�

�ο�����������1�ο��𰸡�

����1)��������ָ���������豸��=30000��(45/30)0. 8��1.1=45644.34(��Ԫ)

����2)��ϵ�����㷨���㾲̬Ͷ��=45644.34��(1+10%��1.0+20%��l.0+10%�� 1.0)+1000=64902.08(��Ԫ)

��������Ԥ����=64902.08��10%=6490.21(��Ԫ)

������������Ԥ���ѵľ�̬Ͷ��=64902.08+6490.21=71392.29(��Ԫ)

����3)�����Ǽ�Ԥ���ѣ�

���������µ��Ǽ�Ԥ���ѵļ��㹫ʽ�����⽨��ǰ�ڵ�����Ϊ0��

�����Ǽ�Ԥ����PF=71392.29��30%��[(1+5%)0. 5��(1+5%)1-1-1]+71392.29��50%��[(1+5%)0. 5��(1+5%)2-1-1]+71392.29��20%��[(1+5%)0.5��(1+5%)3-1-1]=528.91+2710.40+1852.29

����=5091.60(��Ԫ)

����4)���㽨���ڽ����Ϣ��

����ʵ��������=(1+8%/4)4-1=8.24%

������1�����=��1���Ͷ�ʼƻ���һ��1�������ʽ�Ͷ�ʶ�

����=(71392.29+5091.60�D50000)��30%=7945.20(��Ԫ)

������1����Ϣ=7945.2/2 �� 8.24%=327.34(��Ԫ)

������2����Ϣ=(7945.2+327.34+13242/2)��8.24%=1227.23(��Ԫ)

������3����Ϣ=(7945.2+327.34+13242+1227.23+1859.04/2)��8.24%=1950.51(��Ԫ)

���������ڽ����Ϣ=327.34+1227.23+1950.51=3505.08(��Ԫ)

����������2�ο��𰸡�

����Ӧ���˿�=�꾭Ӫ�ɱ�/Ӧ���˿�����ת����=4500/(360/30)=375(��Ԫ)

����Ԥ���˿�=���Ʒ���������ý��/Ԥ���˿�����ת����=900/(360/20)=50(��Ԫ)

�����ֽ�=(�깤�ʸ�����+����������)/�ֽ�����ת����=(1.2��1100+860)/(360/45)=272.50(��Ԫ)

�����ԭ���ϡ�ȼ�Ϸ���=���ԭ���ϡ�ȼ�Ϸ���/�������ת����=6200/(360/40)=688.89(��Ԫ)

�����ڲ�Ʒ��ֵ=(�깤�ʸ�����+�����������+���ԭ���ϡ�ȼ�϶�����+��������)/�������ת����=(1.2��1100+300+6200+500)/(360/40)=924.44(��Ԫ)

��������Ʒ��ֵ=(�꾭Ӫ�ɱ�һ��Ӫҵ����)/�������ת����=4500/(360/40)=500(��Ԫ)

���������ֵ=�ԭ���ϡ�ȼ�Ϸ���+�ڲ�Ʒ��ֵ+����Ʒ��ֵ=688.89+924.44+500=2113.33(��Ԫ)

���������ʲ�=Ӧ���˿�+Ԥ���˿�+���+�ֽ�=375+50+2113.33+272.50=2810.83(��Ԫ)

����Ӧ���˿�=�ԭ���ϡ�ȼ�϶������������������/Ӧ���˿�����ת����=6200/(360/30)=516.67(��Ԫ)

����Ԥ���˿�=Ԥ�յ�Ӫҵ��������/Ԥ���˿�����ת����=1200/(360/35)=116.67(��Ԫ)

����������ծ=Ӧ���˿�+Ԥ���˿�=516.67+116.67=633.34(��Ԫ)

���������ʽ�=�����ʲ�-������ծ=2810.83-633.34=2177.49(��Ԫ)

������д��ɵ������ʽ���������6.12��

����

����������3�ο��𰸡�

����������Ŀ��Ͷ�ʹ����=�̶��ʲ�Ͷ�ʹ����ܶ�+�����ʽ�=71392.29+5091.60+3505.08+2177.49=82166.46(��Ԫ)��

��������ij��һ�а�����ij��3��6�������һ��ҵ��ǩ����һ��ʩ����ͬ����ͬ�涨��

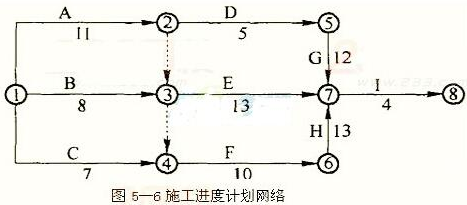

������ҵ��Ӧ��3��14���ύʩ������;�ڿ�������3��16�գ���������4��22�գ���ͬ��������Ϊ38��;�۹���ÿ��ǰһ�콱��3000Ԫ��ÿ����һ�췣��5000Ԫ���а��̰�ʱ�ύ��ʩ��������������ȼƻ�����ͼ5�D6�����õ���ҵ������������

����

������ʩ�������з���������һЩ���

��������ԭ����ʩ��Ǩ����ʹʩ�����ص��ṩʱ�䱻����ҵ��ֱ��3��17�ղ��ṩȫ�����أ��Ӷ�Ӱ����A��B�������������ҵ��ʹ��������ij���ʱ����ӳ���2�죬��ʹ��������ֱ��ѹ�6����8�����ա�����Cû���ܵ�Ӱ�졣

�����ڳа������豸������ԭԼ������Dʹ�õĻ�е��3��27�ս��������������������Ƴٵ�3��30�ղŽ�������ɹ���D����ʱ��������1�죬ͬʱ�����˹�7�����ա�

������E����ʩ�������У�����Ʊ���������ʩ��ʱ��������2�죬�����˹�14�����գ���������������15000Ԫ��

�������⣺

����(1)�����������У���Щ����а��̿�����ҵ����������Ҫ��?��������

����(2)�ù���ʵ�ʹ���Ϊ������?�ɵõ��Ĺ��ڲ���Ϊ������?

����(3)����˫���涨�˹��ѱ�Ϊ30Ԫ/�죬˫��Э�̵��ѹ��˹��Ѳ�����Ϊ18Ԫ/�죬�����ѡ�����Ȳ��貹������а��̿ɵõ��ľ��ò����Ƕ���?

�������:

��������(1)

��������ٿ���������ڲ����ͷ��ò�����Ҫ����Ϊ����ͬҪ���ṩʩ��������ҵ���Ĺ������ݣ���������ṩʩ����������ҵ��Ӧ�е������Σ����ҹ���A���ڹؼ�·���ϡ�

��������ڲ������������Ҫ����Ϊ�����豸�ӳٽ������ڳа�������Ӧ�е������Ρ�

��������������������Ϊ��Ʊ����������ҵ������������Ӱ��Ĺ���E���ڹؼ�·����(���ǹؼ�����)���ҹ������ӵ�ʱ��(2��)û�г������������ʱ��(10��)���ʳа���ֻ����������ò�����Ҫ��

��������(2)

������������ȼƻ�ԭ���㹤��Ϊ38�죬�ؼ�·��Ϊ:A�DF�DH�DI��1�D2�D3�D4�D6�D7�D8��

������������������ʵ�ʹ���Ϊ40�죬�ؼ�·����Ϊ:A�DF�DH�DI��1�D2�D3�D4�D6�D7�D8��

�������ֻ����Ӧ��ҵ���е����εĸ����������䱻����Ĺ��ڼ��㵽�ܹ����У����ʱ���㹤��Ϊ40�죬�ؼ�·����Ϊ��A�DF�DH�DI��

�������ڲ�����40-38=2(��)��

��������(3)

�����а��̿ɵõ��ķ��ò���Ϊ:(6+8)��18+14��30+15000=15672(Ԫ)��

������

| ����Ʒ���� | �������� | ԭ�� | �Żݼ� | ������� | ���� |

|---|---|---|---|---|---|

| 2021����۹���ʦ��������۰�����������ͨ | 78�� | ��50 | ��39 | ������� | �������� |

��ɨ���ע�����

-

��������

���꿼�������Ծ�����ʵ����

-

�½���ϰ

���½����⣬ϵͳ��ϰ����©

-

��ǰ�Ծ�

��ǰ2���Ծ�����������

-

ģ������

���������Ծ����𰸣���������