类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题

资料1:某公司2013~2018年的D产品销售量资料如下。

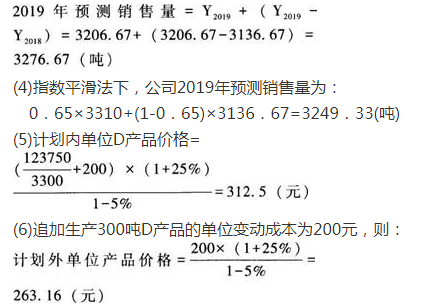

资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。

资料3:假定本年度接到一额外订单,订购300吨D产品,单价265元。

要求:

(1)根据资料1,用算术平均法预测公司2019年的销售量;

(2)根据资料1,用加权平均法预测公司2019年的销售量;

(3)根据资料1,要求分别用移动平均法和修正的移动平均法预测公司2019年的销售量(假设样本期为3期);

(4)根据资料1,若平滑指数a=0.65,要求利用指数平滑法预测公司2019年的销售量(预测期前期的预测值采用3期的移动平均法计算);

(5)根据资料2,计算该企业计划内D产品单位价格;

(6)根据资料2和资料3,判断该企业是否应接受额外订单。

资料1:某公司2013~2018年的D产品销售量资料如下。

资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。

资料3:假定本年度接到一额外订单,订购300吨D产品,单价265元。

要求:

(1)根据资料1,用算术平均法预测公司2019年的销售量;

(2)根据资料1,用加权平均法预测公司2019年的销售量;

(3)根据资料1,要求分别用移动平均法和修正的移动平均法预测公司2019年的销售量(假设样本期为3期);

(4)根据资料1,若平滑指数a=0.65,要求利用指数平滑法预测公司2019年的销售量(预测期前期的预测值采用3期的移动平均法计算);

(5)根据资料2,计算该企业计划内D产品单位价格;

(6)根据资料2和资料3,判断该企业是否应接受额外订单。

参考答案:(1)算术平均法下,公司2019年的预测销售量为:(3010+3070+3100+3050+3260+3310)/6=3133.33(吨)

(2)加权平均法下,公司2019年预测销售量为:3010×0.1+3070×0.13+3100×0.15+3050×0.18+3260×0.21+3310x0.23=3160(吨)

(3)①移动平均法下,公司2019年预测销售量为:Y2019=(3050+3260+3310)÷3=3206.67(吨)

②移动平均法下,公司2018年预测销售量为:Y2018=(3100+3050+3260)÷3=3136.67(吨)修正的移动平均法下,公司2019年预测销售量为:

因为额外订单D产品单价高于其按变动成本计算的价格,故应接受这一额外订单。

答案解析:

相关知识:第二节 收入管理

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师《财务管理》考试题库 | 2796题 | ¥98 | 免费体验 | 立即购买 |

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估