类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题

2020年5月,甲公司以1000万元购入乙公司股票100万股作为指定以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资,另支付手续费5万元。2020年6月30 日该股票每股市价为11元。2020年8月10日,乙公司宣告分派现金股利,每股1元。8月20日,甲公司收到分派的现金股利。至12月31日,甲公司仍持有该指定以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资,期末每股市价为12元。2021年1月3日以1300万元出售该指定以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资。假定甲公司每年6月30日和12月31日对外提供财务报告。

甲公司按净利润的10%提取法定盈余公积。

要求:

(1)编制上述经济业务的有关会计分录;

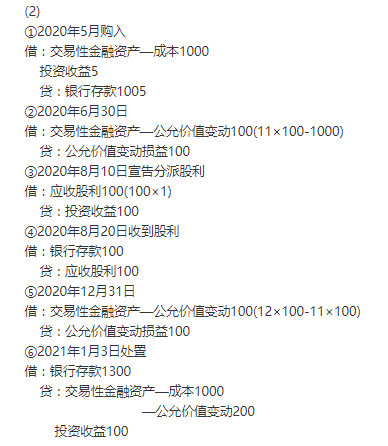

(2)若甲公司购入乙公司的股票作为交易性金融资产,其他条件不变,编制上述业务有关的会计分录。

2020年5月,甲公司以1000万元购入乙公司股票100万股作为指定以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资,另支付手续费5万元。2020年6月30 日该股票每股市价为11元。2020年8月10日,乙公司宣告分派现金股利,每股1元。8月20日,甲公司收到分派的现金股利。至12月31日,甲公司仍持有该指定以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资,期末每股市价为12元。2021年1月3日以1300万元出售该指定以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资。假定甲公司每年6月30日和12月31日对外提供财务报告。

甲公司按净利润的10%提取法定盈余公积。

要求:

(1)编制上述经济业务的有关会计分录;

(2)若甲公司购入乙公司的股票作为交易性金融资产,其他条件不变,编制上述业务有关的会计分录。

参考答案:(1)

(2)

答案解析:

相关知识:第三节 金融资产和金融负债的计量

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估