类型:学习教育

题目总量:200万+

软件评价:

下载版本

该公司2018年利润总额为8000万元,涉及所得税会计的相关资料如下:

(1)2017年12月21日,甲公司购入的一台管理用设备,原价为1500万元,使用年限为10年,预计净残值为0,会计上按照双倍余额递减法计提折旧。

税法规定,该项设备应按直线法计提折旧,折旧年限为10年,预计净残值为0。

(2)2018年1月1日,甲公司正式启动一项新技术研发项目,当年共发生研发支出1800万元,其中资本化部分为1000万元。2018年7月1日,该项新技术达到预定可使用状态并已申请专利,预计使用年限为10年,预计净残值为零,采用直线法摊销。该项新技术主要供甲公司管理部门和财务部门使用。

税法规定,企业开展研发活动发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的75%加计扣除;形成无形资产的,按照无形资产成本的175%摊销;对于上述无形资产,税法规定的摊销政策与会计相同。

(3)2018年1月1日,甲公司将一自用厂房对外出租,采用公允价值模式进行后续计量,年租金10万元,租期3年。当日,该厂房公允价值为2000万元,原值为1800万元,已计提折旧600万元(与税法规定一致),未计提减值损失。2018年年末,该厂房的公允价值为2400万元。

税法规定,该厂房应按照直线法计提折旧,2018年允许税前列支的折旧费用为240万元;投资性房地产持有期间确认的公允价值变动损益金额不计入应纳税所得额。

(4)2018年1月1日,甲公司购入当日发行的国债300万元,票面年利率4%,每年末付息,期限为5年,支付价款297万元,另支付手续费3万元,划分为债权投资。当年末此债券公允价值为320万元。

税法规定,购入国债取得的利息收入免税。

(5)2018年6月20日,甲公司因废水超标排放被环保部门处以300万元罚款,罚款已用银行存款支付。

税法规定,企业违反国家法规所支付的罚款不允许在税前扣除。

(6)2018年10月10日,甲公司由于为乙公司银行借款提供担保,乙公司未如期偿还借款,而被银行提起诉讼,要求其履行担保责任。12月31日,该诉讼尚未审结。甲公司预计履行该担保责任很可能支出的金额为827万元。

税法规定,企业为其他单位债务提供担保发生的损失不允许在税前扣除。

(7)其他有关资料如下:

①甲公司2017年12月31日存在的暂时性差异在2018年没有发生变化,甲公司预计这些暂时性差异将在2019年1月1日以后转回。

②甲公司上述交易或事项均按照企业会计准则的规定进行了处理。

③甲公司预计在未来期间有足够的应纳税所得额用于抵扣可抵扣暂时性差异。

要求:

(1)分别计算资料(1)至资料(6)中所涉及资产或负债在2018年年末的账面价值、计税基础,以及所产生的暂时性差异的性质和金额。

(2)计算甲公司2018年应确认的递延所得税。

(3)计算甲公司2018年的应纳税所得额、应交所得税和所得税费用。

(4)编制甲公司2018年确认所得税费用的相关会计分录。

参考答案:(1)资料(1),管理用设备在2018年年末的账面价值=1500-1500/10×2=1200(万元),计税基础=1500-1500/10=1350(万元);产生可抵扣暂时性差异,金额=1350-1200=150(万元)。

资料(2),无形资产的账面价值=1000-1000/10×6/12=950(万元);计税基础=1000×175%-1000×175%/10×6/12=1662.5(万元);产生可抵扣暂时性差异,金额=1662.5-950=712.5(万元)。

资料(3),投资性房地产的账面价值为2400万元,计税基础=1800-600-240=960(万元);产生应纳税暂时性差异,金额=2400-960=1440(万元)。其中包含该项投资性房地产在2018年1月1日产生的应纳税暂时性差异800万元[2000-(1800-600)]。

资料(4),债权投资的账面价值为300万元,计税基础为300万元,不产生暂时性差异。国债利息收入因在税法上免税,因此产生非暂时性差异。

资料(5),因相关罚款已支付,所以不形成相关资产或负债。该罚款支出不允许在税前扣除,因此产生非暂时性差异。

资料(6),预计负债的账面价值为827万元,计税基础为827万元,不产生暂时性差异。因企业为其他单位债务提供担保发生的损失不允许在税前扣除,因此产生非暂时性差异。

(2)2018年年末,“递延所得税资产”余额=(75/15%+150)×25%=162.5(万元)。

2018年的“递延所得税资产”发生额=162.5-75=87.5(万元)。

2018年末,“递延所得税负债”余额=(30/15%+1440)×25%=410(万元)。

2018年的“递延所得税负债”发生额=410-30=380(万元)。

(3)甲公司2018年的应纳税所得额=8000+150-800×75%-1000/10×6/12×75%-(2400-2000)-240-300×4%+300+827=7987.5(万元)。

2018年的应交所得税=7987.5×15%=1198.13(万元)。

2018年的所得税费用=1198.13-87.5+(380-200)=1290.63(万元)。

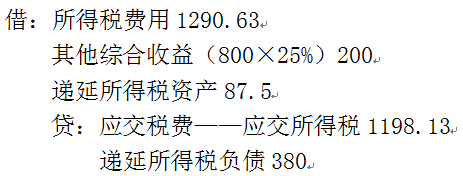

(4)相关会计分录为:

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估