类型:学习教育

题目总量:200万+

软件评价:

下载版本

(1)2020年1月1日起,A公司开始推行奖励积分计划。该计划约定,客户在A公司经营的连锁超市里每消费1元可获得一个积分,每个积分自下次购物时即可抵现0.01元;所授予积分的有效期为一年,逾期未使用的积分将作废。至2020年1月31日,客户在A公司超市共消费250万元,共授予积分250万分。A公司根据历史经验估计该积分使用率为80%。至当月末,共有150万积分被使用。

(2)2020年8月1日,B公司向乙公司销售一台生产设备,该设备价款为36万元,同时双方约定6个月后,B公司将以42万元的价格回购该设备。B公司尚未发出商品。

(3)C公司是一家著 名的篮球俱乐部,C公司授权丙公司在其设计生产的衣帽、水杯及毛巾等产品上使用C公司球队的logo,授权期间为3年。合同约定,C公司于合同签订日一个月后收取固定金额的使用费45万元,同时,按照丙公司销售上述商品取得销售额的6%计算提成。丙公司预期C公司继续参加当地顶 级联赛,并取得优异成绩。丙公司按照合同约定支付了固定使用费,2020年因销售上述商品实现销售额2000万元。

C公司将该合同作为某一时点履行的履约合同,于收取固定金额使用费时确认收入45万元,于当年年末确认提成收入120万元。

假定上述业务不考虑增值税。

要求:

(1)根据资料(1),简要说明A公司授予奖励积分的处理方法,并编制2020年相关会计分录。

(2)根据资料(2),判断B公司该交易类型并说明理由,并编制2020年相关的会计分录。

(3)根据资料(3),判断C公司的会计处理是否正确,并说明理由。

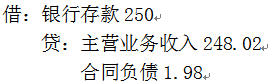

参考答案:(1)A公司授予客户的积分为客户提供了一项重大权利,应当作为一项单独的履约义务,按照商品和积分单独售价的相对比例对交易价格进行分摊,分别确认收入。

销售商品的单独售价=250(万元);

积分的单独售价=250×80%×0.01=2(万元);

分摊至商品销售的交易价格=250/(250+2)×250=248.02(万元);

分摊至积分的交易价格=2/(250+2)×250=1.98(万元)。

当月实际使用150万分,积分确认收入=1.98×150/(250×80%)=1.49(万元)。

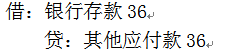

(2)B公司该售后回购业务属于一项融资交易。理由,根据合同B公司6个月后回购该台设备且回购价格不低于原售价,应当视为融资交易,在收到客户款项时确认金融负债,并将该款项和回购价格的差额在回购期间内确认为利息费用等。

相关的会计分录为:

销售商品时:

8月至12月每月计提利息的金额=(42-36)/6=1(万元)。

(3)C公司将取得的固定金额的使用费一次性确认为收入的会计处理不正确,将销售商品取得销售额的6%计算提成一次性确认收入的会计处理正确。

理由:丙公司能够合理地预期C公司将继续参加比赛并取得优异成绩,会对丙公司商品品牌的价值产生重大影响,而该品牌价值可能会进一步影响丙公司产品的销量,C公司从事的上述活动并未向丙公司转让任何可明确区分的商品,因此C公司授予的该使用权许可,属于在某一时段内履行的履约义务。C公司收取固定金额的使用费应在3年内平均分摊确认收入,按照丙公司销售相关商品所取得销售额的6%计提的提成应于丙公司的销售实际完成时确认收入。

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估