2021Ρξ12‘¬1»’Θ§ΦΉΙΪΥΨΕ‘““ΙΪΥΨ”Π ’’ΥΩνΒΡ’ΥΟφ”ύΕνΈΣ3000Άρ‘ΣΘ§“―ΦΤΧαΜΒ’ΥΉΦ±Η300Άρ‘Σ

άύ–ΆΘΚ―ßœΑΫΧ”ΐ

ΧβΡΩΉήΝΩΘΚ200Άρ+

»μΦΰΤάΦέΘΚ

œ¬‘ΊΑφ±Ψ

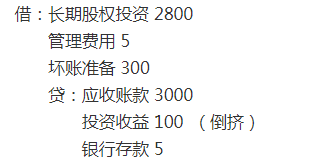

Εύœν―Γ‘ώΧβ 2021Ρξ12‘¬1»’Θ§ΦΉΙΪΥΨΕ‘““ΙΪΥΨ”Π ’’ΥΩνΒΡ’ΥΟφ”ύΕνΈΣ3000Άρ‘ΣΘ§“―ΦΤΧαΜΒ’ΥΉΦ±Η300Άρ‘ΣΘ§ΙΪ‘ Φέ÷ΒΈΣ2800Άρ‘ΣΓΘΒ±»’Θ§ΥΪΖΫΫχ––’°Έώ÷ΊΉιΘ§““ΙΪΥΨ“‘ΟΩΙ…5‘ΣΒΡΦέΗώœρΦΉΙΪΥΨΕ®œρ‘ωΖΔ600ΆρΙ…Τ’Ά®Ι…“‘≥ΞΜΙΥυ«ΖΦΉΙΪΥΨ»Ϊ≤Ω’°ΈώΘ§ΟΩΙ…Οφ÷ΒΈΣ1‘ΣΓΘΦΌΕ®ΦΉΙΪΥΨ”ΎΒ±»’»ΓΒΟΝΥΗΟΙ…»®Θ§≤Δ“‘“χ––¥φΩν÷ßΗΕ…σΦΤΓΔΤάΙάΒ»Ζ―”ΟΙ≤ΦΤ5Άρ‘ΣΘ§Ι…»®ΉΣ»ΟΆξ±œΚσΦΉΙΪΥΨΡήΙΜΩΊ÷Τ““ΙΪΥΨΓΘ“―÷ΣΙ…»®ΉΣ»Ο÷°«ΑΘ§ΦΉΓΔ““ΙΪΥΨ≤Μ¥φ‘Ύ»ΈΚΈΙΊΝΣΖΫΙΊœΒΘ§≤ΜΩΦ¬«ΤδΥϊ“ρΥΊΘ§œ¬Ν–”–ΙΊΦΉΙΪΥΨΜαΦΤ¥ΠάμΒΡ±μ ω’ΐ»ΖΒΡ”–Θ®Θ©ΓΘ

A.ΦΉΙΪΥΨ”Π»Ζ»œ≥ΛΤΎΙ…»®ΆΕΉ 2800Άρ‘Σ

B.ΦΉΙΪΥΨ”Π»Ζ»œ≥ΛΤΎΙ…»®ΆΕΉ 2805Άρ‘Σ

C.ΗΟœνΫΜ“ΉΕ‘Β±ΤΎΥπ“φΒΡ”ΑœλΫπΕνΈΣ95Άρ‘Σ

D.ΗΟœνΫΜ“ΉΕ‘Β±ΤΎΥπ“φΒΡ”ΑœλΫπΕνΈΣ100Άρ‘Σ

’ΐ»Ζ¥πΑΗΘΚAΓΔC

¥πΑΗΫβΈω:Ι…»®ΉΣ»ΟΆξ±œΚσΦΉΙΪΥΨΡήΙΜΩΊ÷Τ““ΙΪΥΨΘ§«“ΦΉΓΔ““ΥΪΖΫ¥Υ«Α≤Μ¥φ‘Ύ»ΈΚΈΙΊΝΣΖΫΙΊœΒΘ§‘ρΦΉΙΪΥΨ”ΠΑ¥’’Ζ≈Τζ’°»®ΒΡΙΪ‘ Φέ÷Β2800Άρ‘Σ»Ζ»œ≥ΛΤΎΙ…»®ΆΕΉ ΓΘœύΙΊ…σΦΤΓΔΤάΙάΖ―”ΟΦΤ»κΙήάμΖ―”ΟΓΘΜαΦΤΖ÷¬ΦΈΣΘΚ

ΗυΨί…œ ωΖ÷¬ΦΘ§ΗΟœνΫΜ“ΉΕ‘Β±ΤΎΥπ“φΒΡ”ΑœλΫπΕν=100-5=95Θ®Άρ‘ΣΘ©ΓΘΉέ…œΘ§±ΨΧβ”Π―ΓACΓΘ

œύΙΊ÷Σ ΕΘΚΒΎΕΰΫΎ ’°Έώ÷ΊΉιΒΡΜαΦΤ¥Πάμ

œύΙΊΧβΩβ

| ΧβΩβ≤ζΤΖΟϊ≥Τ | ‘Χβ ΐΝΩ | ”≈ΜίΦέ | ΟβΖ―Χε―ι | ΙΚ¬ρ |

|---|---|---|---|---|

| 2022Ρξ÷–ΦΕΜαΦΤ ΠΓΕ÷–ΦΕΜαΦΤ ΒΈώΓΖΩΦ ‘ΧβΩβ | 1745Χβ | ΘΛ78 | ΟβΖ―Χε―ι | ΝΔΦ¥ΙΚ¬ρ |

ΈΔ–≈…®¬κΙΊΉΔΖΌΧβΩβ

-

άζΡξ’φΧβ

άζΡξΩΦ ‘’φΧβ ‘ΨμΘ§’φ ΒΦλ―ι

-

’¬ΫΎΝΖœΑ

Α¥’¬ΫΎΉωΧβΘ§œΒΆ≥ΝΖœΑ≤Μ“≈¬©

-

ΩΦ«Α ‘Ψμ

ΩΦ«Α2ΧΉ ‘ΨμΘ§÷ζΝΠ«άΖ÷

-

ΡΘΡβ ‘Χβ

ΚΘΝΩΩΦ ‘ ‘ΨμΦΑ¥πΑΗΘ§Ζ÷ ΐΤάΙά