类型:学习教育

题目总量:200万+

软件评价:

下载版本

2021年2月15日,甲公司向乙公司赊购一批材料,含税价为2260万元。2021年9月10日,甲公司因发生财务困难,无法按合同约定偿还债务,双方协商进行债务重组。乙公司同意甲公司以一批自产商品、一台作为固定资产核算的设备和一项作为其他权益工具投资核算的股权投资抵偿全部欠款。全部资产已于当日转让完毕。

甲公司以摊余成本计量该项债务,债务重组日,该项债务的账面价值仍为2260万元。抵债商品的成本为500万元,已计提存货跌价准备35万元,市价为600万元(等于计税价格);抵债设备的账面原价为1000万元,累计折旧为200万元,未计提减值准备,公允价值为900万元(等于计税价格);抵债股权投资账面价值为600万元(包括成本500万元,公允价值变动100万元),公允价值为650万元。

乙公司以摊余成本计量该项债权,债务重组日,已计提坏账准备245万元,公允价值为2000万元。乙公司将受让的商品、设备和股权投资分别作为库存商品、固定资产和交易性金融资产进行核算。

其他资料:甲公司按照净利润的10%提取法定盈余公积,不计提任意盈余公积。

要求:根据上述资料,不考虑其他因素,分析回答下列问题。(答案中的金额用万元表示)

()分别计算债务重组日乙公司应确认库存商品、固定资产和交易性金融资产的金额。

(2)编制乙公司与债务重组相关的会计分录。

(3)编制甲公司与债务重组相关的会计分录。

参考答案:(1)该项债务重组同时涉及金融资产和非金融资产,又属于考虑增值税的情形。因此,乙公司应先确认金融资产的成本,再确认可抵扣的增值税进行税额,最后分配非金融资产的成本。

应确认交易性金融资产的金额=抵债股权投资在债务重组日的公允价值=650(万元);

库存商品可抵扣增值税进项税额=600×13%=78(万元);

固定资产可抵扣增值税进项税额=900×13%=117(万元):

则库存商品和固定资产应分摊的金额合计=放弃债权的公允价值-交易性金融资产的公允价值-可抵扣的增值税进项税额=2000-650-78-117=1155(万元):

应确认库存商品的金额=1155×600/(600+900)=462(万元);

应确认固定资产的金额=1155×900/(600+900)=693(万元):

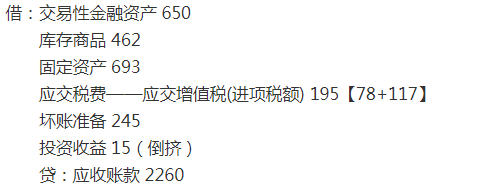

(2)乙公司应确认各项抵债资产,并终止确认对甲公司的应收账款。应收账款账面价值与抵债资产初始确认金额和可抵扣的增值税进项税额之和的差额计入投资收益。

应确认投资收益的金额=放弃债权的公允价值-放弃债权的账面价值=2000-(2260-245)=-15(万元);

相关会计分录为:

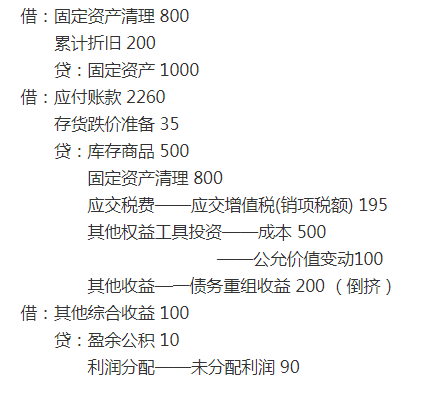

(3)甲公司应终止确认抵债资产,并终止确认所抵偿的债务。由于同时涉及金融资产和非金融资产,应付账款账面价值与各项抵债资产和增值税销项税额之和的差额应记入“其他收益――债务重组收益”科目。

另外,甲公司还应将其他权益工具投资持有期间累计确认的其他综合收益转出,计入留存收益。

应记入“其他收益――债务重组收益”科目的金额=2260-(500-35)(抵债商品的账面价值)-(1000-200)(抵债设备的账面价值)-600(抵债股权投资的账面价值)-195(增值税销项税额)=200(万元):

相关会计分录为:

答案解析:

相关知识:第二节 债务重组的会计处理

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师《中级会计实务》考试题库 | 1745题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估