类型:学习教育

题目总量:200万+

软件评价:

下载版本

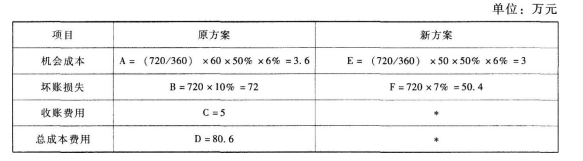

简答题 公司的年赊销收入为720万元,平均收现期为60天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过增加收账人员等措施,可以使平均收现期降为50天,坏账损失降为赊销额的7%。假设公司的资金成本率为6%,变动成本率为50%,一年按360天计算。

要求:

(1)填写表中用字母表示的数字;

注:表内的*为省略的数值。

(2)计算为使上述变更经济上合理,新增收账费用的上限是多少。

要求:

(1)填写表中用字母表示的数字;

注:表内的*为省略的数值。

(2)计算为使上述变更经济上合理,新增收账费用的上限是多少。

参考答案:(1)  (2)设新方案的收账费用为X:3+50.4+X≤80.6X≤27.2

(2)设新方案的收账费用为X:3+50.4+X≤80.6X≤27.2

新增收账费用的上限=27.2-5=22.2(万元)。

答案解析:

相关知识:第三节 应收账款管理

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师《财务管理》考试题库 | 2529题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估