类型:学习教育

题目总量:200万+

软件评价:

下载版本

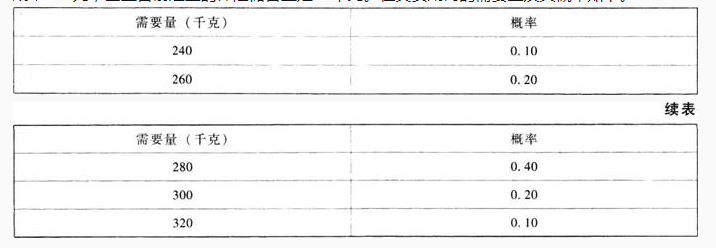

简答题 假设某公司每年需外购零件4900千克,该零件单价为100元,单位变动储存成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下。

要求:

(1)计算经济订货批量以及年最 佳订货次数。

(2)按企业目前的保险储备标准,存货水平为多少时应补充订货?

(3)企业目前的保险储备标准是否恰当?

(4)按合理保险储备标准,企业的再订货点为多少?

要求:

(1)计算经济订货批量以及年最 佳订货次数。

(2)按企业目前的保险储备标准,存货水平为多少时应补充订货?

(3)企业目前的保险储备标准是否恰当?

(4)按合理保险储备标准,企业的再订货点为多少?

参考答案:

答案解析:(1) (千克)

(千克)

最 佳订货次数=4900/350=14(次)

(2)交货期内平均需求=240×0.1+260×0.2+280×0.4+300×0.2+320×0.1=280(千克)

含有保险储备的再订货点=280+50=330(千克)

按企业目前的保险储备标准,存货水平为330千克时应补充订货。

(3)①设保险储备为0千克,再订货点=280千克;

缺货量=(300-280)×0.2+(320-280)×0.1=8(千克)

缺货损失与保险储备储存成本之和=8×14×200+0×400=22400(元)

②设保险储备为20千克,再订货点=280+20=300(千克);

缺货量=(320-300)×0.1=2(千克)

缺货损失与保险储备储存成本之和=2×14×200+20×400=13600(元)

③设保险储备为40千克,再订货点=280+40=320(千克)

缺货量为0千克缺货损失与保险储备储存成本之和=40×400=16000(元)

因此,合理保险储备为20千克,此时相关成本最小。企业目前的保险储备标准太高。

(4)按合理保险储备标准,企业的再订货点=280+20=300(千克)。

相关知识:第四节 存货管理

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师《财务管理》考试题库 | 2529题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估