类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题

甲公司为通讯服务运营企业。2021年12月发生的有关交易或事项如下:

(1)2021年12月1日,甲公司推出预缴话费送手机活动,客户只需预缴话费5000元,即可免费获得市价为2400元、成本为1700元的手机一部,并从参加活动的当月起未来24个月内每月享受价值150元、成本为90元的通话服务。当月共有10万名客户参与了此项活动。

(2)2021年11月30日,甲公司董事会批准了管理层提出的客户忠诚度计划。具体如下:客户在甲公司消费价值满100元的通话服务时,甲公司将在下月向其免费提供价值10元的通话服务。2021年12月,客户消费了价值10000万元的通话服务(假定均符合下月享受免费通话服务的条件),甲公司已收到相关款项。

(3)2021年12月25日,甲公司与丙公司签订合同,甲公司以2000万元的价格向丙公司销售市场价格为2200万元、成本为1600万元的通讯设备一套。作为与该设备销售合同相关的一揽子合同的一部分,甲公司同时还与丙公司签订通讯设备维护合同,约定甲公司将在未来10年内为丙公司的该套通讯设备提供维护服务,每年收取固定维护费用200万元。类似维护服务的市场价格为每年180万元。销售的通讯设备已发出,价款至年末尚未收到。

本题不考虑货币时间价值以及税费等其他因素;答案中的金额单位以万元表示。

要求:

根据资料(1)至(3),分别说明所包含的履约义务并计算甲公司于2021年12月份应确认的收入金额,说明理由,并编制与收入确认相关的会计分录(无须编制与成本结转相关的会计分录)。

甲公司为通讯服务运营企业。2021年12月发生的有关交易或事项如下:

(1)2021年12月1日,甲公司推出预缴话费送手机活动,客户只需预缴话费5000元,即可免费获得市价为2400元、成本为1700元的手机一部,并从参加活动的当月起未来24个月内每月享受价值150元、成本为90元的通话服务。当月共有10万名客户参与了此项活动。

(2)2021年11月30日,甲公司董事会批准了管理层提出的客户忠诚度计划。具体如下:客户在甲公司消费价值满100元的通话服务时,甲公司将在下月向其免费提供价值10元的通话服务。2021年12月,客户消费了价值10000万元的通话服务(假定均符合下月享受免费通话服务的条件),甲公司已收到相关款项。

(3)2021年12月25日,甲公司与丙公司签订合同,甲公司以2000万元的价格向丙公司销售市场价格为2200万元、成本为1600万元的通讯设备一套。作为与该设备销售合同相关的一揽子合同的一部分,甲公司同时还与丙公司签订通讯设备维护合同,约定甲公司将在未来10年内为丙公司的该套通讯设备提供维护服务,每年收取固定维护费用200万元。类似维护服务的市场价格为每年180万元。销售的通讯设备已发出,价款至年末尚未收到。

本题不考虑货币时间价值以及税费等其他因素;答案中的金额单位以万元表示。

要求:

根据资料(1)至(3),分别说明所包含的履约义务并计算甲公司于2021年12月份应确认的收入金额,说明理由,并编制与收入确认相关的会计分录(无须编制与成本结转相关的会计分录)。

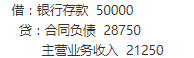

参考答案:(1)根据资料(1),履约义务包括提供手机和通话服务。甲公司每部手机公允价值为2400元,每名客户享受通话服务的公允价值=150×24=3600(元),2021年12月手机应确认的收入=2400/(2400+3600)×5000×10=20000(万元),未来24个月通话服务应确认的收入=3600/(2400+3600)×5000×10=30000(万元),2021年12月份话费应确认的收入=30000÷24=1250(万元),甲公司于2021年12月应确认的收入=20000+1250=21250(万元)。理由:甲公司应当将收到的话费在手机销售和通话服务之间按相对公允价值比例进行分配。手机销售收入应在当月一次性确认,话费服务收入在提供通话服务期间逐期确认。

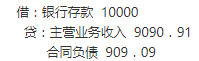

(2)根据资料(2),履约义务包括当期通话服务及客户下期通话服务。甲公司2021年12月应确认的收入金额=100/(100+10)×10000=9090.91(万元)。理由:甲公司取得10000万元的收入,应当在当月提供服务和下月需要提供的免费服务之间按其公允价值的相对比例进行分配。

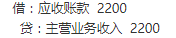

(3)根据资料(3),履约义务包括提供通信设备和通讯设备维护。甲公司应确认的收入金额=(2000+200×10)×2200/(2200+180×10)=2200(万元)。理由:因设备销售和设备维护合同相关联,甲公司应当将两项合同总收入按照相关设备和服务的相对公允价值比例进行分配。

答案解析:

相关知识:第二节 收入确认和计量

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估