类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 2020年度,甲公司与债券投资有关的资料如下:

【资料】①2020年1月1日,甲公司以银行存款1100万元购入乙公司当日发行的5年期债券,该债券的面值为1000万元,票面年利率为10%,实际年利率为7.53%,每年年末支付当年利息,到期偿还债券本金。甲公司根据管理该金融资产的业务模式及该金融资产的合同现金流量特征,将该债券投资分类为以公允价值计量且其变动计入其他综合收益的金融资产。

②由于市场利率变动,2020年12月31日,甲公司持有的该债券的公允价值跌至1050万元(不含利息),甲公司根据预期信用损失法确认信用减值损失20万元。

③2021年1月1日,甲公司以当日的公允价值1050万元出售该债券。

假定不考虑其他因素。

要求:

(1)编制甲公司2020年1月1日购入乙公司债券的相关会计分录。

(2)计算甲公司2020年12月31日应确认对乙公司债券投资的实际利息收入,并编制相关会计分录。

(3)编制甲公司2020年12月31日对乙公司债券投资确认公允价值变动的会计分录。

(4)编制甲公司2020年12月31日对乙公司债券投资确认预期信用损失的会计分录。

(5)编制甲公司2021年1月1日出售该债券的相关会计分录。

(“其他债权投资”科目应写出必要的明细科目)

【资料】①2020年1月1日,甲公司以银行存款1100万元购入乙公司当日发行的5年期债券,该债券的面值为1000万元,票面年利率为10%,实际年利率为7.53%,每年年末支付当年利息,到期偿还债券本金。甲公司根据管理该金融资产的业务模式及该金融资产的合同现金流量特征,将该债券投资分类为以公允价值计量且其变动计入其他综合收益的金融资产。

②由于市场利率变动,2020年12月31日,甲公司持有的该债券的公允价值跌至1050万元(不含利息),甲公司根据预期信用损失法确认信用减值损失20万元。

③2021年1月1日,甲公司以当日的公允价值1050万元出售该债券。

假定不考虑其他因素。

要求:

(1)编制甲公司2020年1月1日购入乙公司债券的相关会计分录。

(2)计算甲公司2020年12月31日应确认对乙公司债券投资的实际利息收入,并编制相关会计分录。

(3)编制甲公司2020年12月31日对乙公司债券投资确认公允价值变动的会计分录。

(4)编制甲公司2020年12月31日对乙公司债券投资确认预期信用损失的会计分录。

(5)编制甲公司2021年1月1日出售该债券的相关会计分录。

(“其他债权投资”科目应写出必要的明细科目)

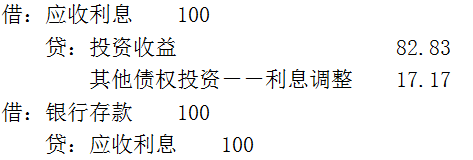

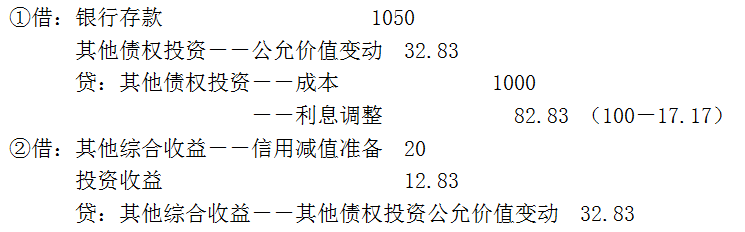

参考答案:(1)2020年1月1日

(2)2020年12月31日应确认对乙公司债券投资的实际利息收入=1100×7.53%=82.83(万元)。

(3)2020年12月31日该债券投资的账面余额=1100×(1+7.53%)-1000×10%=1082.83(万元)。

2020年12月31日应确认公允价值变动的金额=1050-1082.83=-32.83(万元)。

(4)2020年12月31日

(5)2021年1月1日

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估