1、企业进行股份制改组,根据企业过去经营状况和未来市场形势,预测其未来5年的收益额分别为130万元、140万元、110万元、120万元和150万元。第5年以后每年的收益为160万元。根据银行利率及经营风险情况确定其折现率和资本化率分别为10%和11%。

要求:

试确定该企业的评估价值。(计算过程中数字保留4位小数,计算结果保留3位小数)

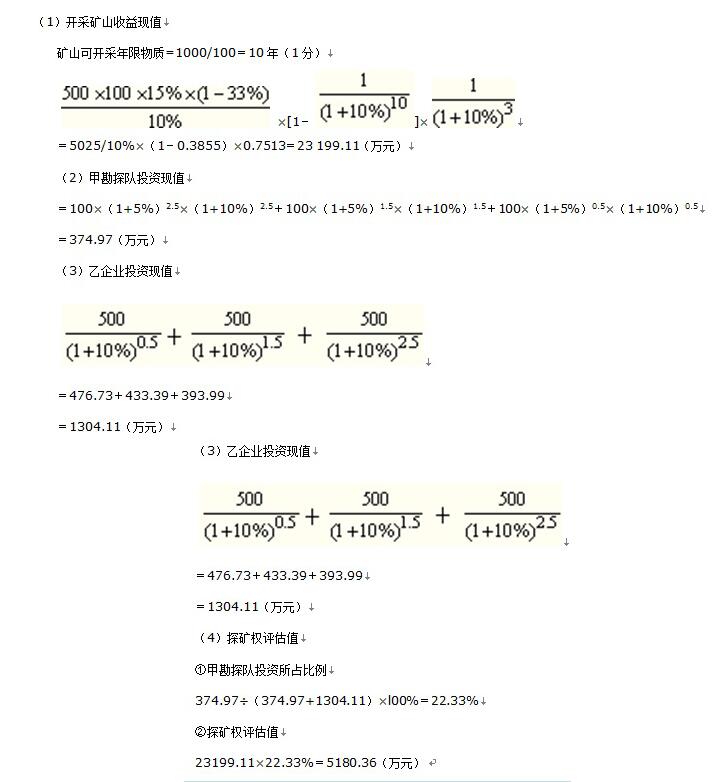

2、被评估资产为一待开采金属矿的探矿权。该矿由甲勘探队于2001年1月初开始进行投资勘探,2003年12月末完成了全部勘探工作,并形成了完整的资料,具备了投资开采的条件。2004年1月甲勘探队拟将勘探成果转让给乙企业并由乙企业进行开采,要求评估探矿权价值,并将评估基准日确定为2004年1月1日。

评估人员调查得知,甲勘探队在3年的勘探过程中,每年投资100万元,资金均匀投入,在这三年的过程中,相应物价指数每年递增5%。该金属矿可开采量为1000万吨。乙企业从2004年1月开始投资,如果每年投资500万元,资金均匀投入,3年后可形成年开采矿石100万吨的生产能力。假设该矿矿石每吨售价500元,每年获得的利润总额为销售收入的15%,所得税税率为33%,适用折现率为10%

<1> 、假设除投资条件外不考虑其他因素,求该探矿权的转让价值。

采用约当投资――贴现现金流量法,结果以万元为单位,小数点后保留两位

1、

【正确答案】 (1)首先将未来5年的收益额折现求和:

P=130/(1+10%)+140/(1+10%)2+110/(1+10%)3+120/(1+10%)4+150/(1+10%)5

=130×0.9091+140×0.8264+110×0.7513+120×0.6830+150×0.6209

=118.1830+115.6960+82.6430+81.9600+93.1350

=491.6170(万元)

(2)求第六年以后的收益额的现值:

P2=(160/11%)/(1+10%)5=903.1583(万元)

(3)确定该企业评估值:

评估值=491.6170+903.1583=1 394.775(万元)

因此,该企业的评估值为1 394.775万元。

提示:注意折现率和资本化率使用上的差别。

2、

【正确答案】

,我们将会及时处理。

,我们将会及时处理。