����һ������ѡ����(��30�⣬ÿ��1�֡�ÿ��ı�ѡ���У�ֻ��1�����������)

����1.�����ʲ��������������ǰ�������(����)��

����A.������

����B.���������

����C.�������

����D.����������

����2.ʹ�ü۸�ָ���������ʲ������óɱ�����(����)����Ϊ���óɱ���

����A.���гɱ�

����B.��ʷ�ɱ�

����C.������ֵ

����D.�ɱ��־�ֵ

����3.�������ʲ�����������Ϊl00�֣������ʲ�ff,j����������Ϊl20�֣��������ղ�����

���������г��۸�Ϊ20��Ԫ�������ʲ��Ĺ��ܼ�ֵָ��Ϊ0.8���ϴ�ȷ���������ʲ���ֵ�ӽ���(����)��Ԫ��

����A.12.46

����B.15.81

����C.16.24

����D.17.29

����4.ͨ���Գ���Ͷ�ʳɱ��Ĺ��㣬�����Ա�ֵ=(����)��

����A.���óɱ�һ��ԭ���óɱ�

����B.��ԭ���óɱ�һ�������óɱ�

����C.�������óɱ�һ��ԭ���óɱ�

����D.���óɱ�һ�������óɱ�

����5.�����ʲ�������������Ҫ�ԣ�����˵���������(����)��

����A.�ʲ���������Ӧ����ע���ʲ�����ʦΪ����

����B.�ʲ�������������ص��·������ʲ������������Ҫ����

����C.�ʲ�����������ά���ʲ�����������������Ҫ��֤

����D.��Ҫ���ʲ������������ʲ�����������ע���ʲ�����ʦ����ִҵ���յĸ�����ʩ

����6.����ѡ���У��������óɱ��м�ӳɱ�����(����)��

����A.���ӷ�

����B.���շ�

����C.��װ��

����D.������

����7.�������䱣�շѵ�ȡ�ѻ�����(����)��

����A.�豸�밶��+���˷�

����B.�豸������+���˷�

����C.�豸�밶��

����D.�豸������

����8.ijС������ʹ��l5�꣬��Ŀǰ�ļ���״̬����������ʹ��10�꣬�������ı�ֵ��Ϊ(����)��

����A.75%

����B.65%

����C.60%

����D.55%

����9.��������֮�䷿�ز��۸�����Ե�ԭ����(����)��

����A.���ز������ϵ�ĵ�������

����B.���ز����λ�õĹ̶�����

����C.���ز���ֵ�ı�ֵ��ֵ

����D.���ز����Ա���

����10.��Ҫ���õ�ũҵ�˿ڵİ��ò����ѱ�����߲��ó���������ǰ3��ƽ�����ֵ��(����)����

����A.20

����B.15

����C.10

����D.5

����11.��������ש��ṹ���ȷ�������������(����)��

����A.60��

����B.50��

����C.40��

����D.30��

����12.�±�Ϊ�ռ����Ĵ��������ۼ۵Ľ���ʵ������Ӧ������ƽ����ȷ��������ĵ��ʱ�����Ϊ(����)������ʵ��������(Ԫ/ƽ����?��)�ۼ�(Ԫ/ƽ����)

����l4195 900

����24506 000

����33945 700

����44606 300

����A.7.2%

����B.7.1%

����C.7%

����D.6.8%

����13.Ӱ����Դ���ʲ�������ֵ��Ե���Ҫ������(����)��

����A.��Դ������

����B.��Դ��Ʒ��

����C.��Դ����λ

����D.��Դ�ı���

����14.��Դ���ʲ�����Ȼ��Դ��ȣ�����(����)��

����A.��ͬ

����B.�����ں�һ��

����C.���ʲ�ͬ

����D.����һ��

����15.�����ʲ������Ĺ��㷨�У����ʺ��ڼ��������г��õ�ʵñ������(����)��

����A.��

����B.ֱ�ӹ��㷨

����C.Ҫ�ع���

����D.�ֳ��ʷ�

����16.ij��ҵ��Ԥ��������Ϊ20��Ԫ������ҵ�ĸ������ʲ��������ֵ֮��Ϊ70��Ԫ����ҵ������ҵ��ƽ��������Ϊ25%���Դ���Ϊ�����ʱ����ʼ�����������ļ�ֵΪ(����)��Ԫ��

����A.70

����B.40

����C.25

����D.10

����17.����Ԥ�ƺ�ȷ�������ʲ�����Ч����ȷ��������ȷ����(����)��

����A.Ӧ���չ��ʹ���ȷ��

����B.��ͬ����ҵ������涨���������ģ�����������ȷ��

����C.���շ�����Ч����������������̵�ԭ��ȷ��

����D.���ɻ��ͬû�й涨����ʱ��ģ���Ԥ����������ȷ��

����18.��ƱͶ�ʵ��ص���(����)��

����A.�߷��ո�����

����B.�߷��յ�����

����C.�ͷ��ո�����

����D.�ͷ��յ�����

����19.����ij��������ҵծȯ��3���ڣ�������Ϊ5%�����Ƹ��������긶Ϣ���ڻ�������ֵ100Ԫ����5 000�ţ�����ʱծȯ��������1�꣬��1����Ϣ�����ˣ���������Ϊ10%����������ҵծȯ������ֵ��ӽ���(����)Ԫ��

����A.412 159

����B.417 000

����C.434 000

����D.456 612

����20.���и��Ӧ����Ϊ�����������ʲ�����(����)��

����A.�����ʲ�

����B.���ڹ�ȨͶ��

����C.����������Ͷ��

����D.���ڴ�̯����

����21.Ӧ���˿�����������������ĿӦΪ(����)��

����A.��

����B.�������

����C.Ӧ���˿��2%o��5%��

����D.����ȷ���Ļ���ֵ

����22.A��ҵijһ���õ�ֵ��Ʒ��ԭ��l 000Ԫ������̯�����������Ϊ500Ԫ���õ�ֵ��Ʒʹ������Ϊ1�꣬����ʱ����ʹ����9���£��õ�ֵ��Ʒ�������г��۸�Ϊ1 100Ԫ���ɴ�ȷ�������õ�ֵ��Ʒ��ֵΪ(����)Ԫ��

����A.1 100

����B.1 000

����C.275

����D.500

����23.��ҵ��ֵ�����������У����¿�����Ϊ�����ձ����ʵ���(����)��

����A.����ȯ����

����B.��ҵծȯ����

����C.��ҵ��������

����D.��ҵ����������

����24.��������ҵδ��ǰ5��Ԥ��������ֵ֮��Ϊ2 000��Ԫ�������ʼ��ʱ�����ͬΪ10%��ҵ��һֱ������Ӫ��ȥ�����������ҵ�������ֵ���п��ܵ���(����)��Ԫ��

����A.4 000

����B.5 280

����C.5 950

����D.5 967

����25.�������й����ʲ�������Ŀ�����ƶȹ涨�������ʲ�������Ŀʵ��(����)�ƶȡ�

����A.�����ȷ��

����B.���������

����C.�����ͱ���

����D.���ͱ���

����26.���¹����ʲ������������ֱ��﷽�棬�����ϼ���Ҫ�����(����)��

����A.��Ҫ�����ȷ����Ҫ�ṩ��ֵ�����˵��

����B.Ҫȫ����������������ľ������

����C.���ֵı������ȷ������ʹ��ģ�����ɵĴ��

����D.���ô����κ��յ�����ά�ij����������ʵ������Ƽ��Եij���

����27.���ڼ����ս�����ַ�����(����)�е�һ�ּ�

����A.DZ��ë�������ַ�

����B.��Чë�������ַ�

����C.�����������

����D.�ֽ������ַ�

����28.������Ȩ������˵����ȷ����(����)��

����A.��Ȩ���ڣ������߱�����Ȩ

����B.��ʽ��Ȩֻ������Ȩ������ִ��

����C.ŷʽ��Ȩ������Ȩ��Ч�����κ�ʱ��ִ��

����D.Ŀǰ�㷺���õ���Ȩ���������в�����һ˹�ƶ�˹ģ�ͺ�Latticeģ�͡�

����29.���ҹ����ʲ��������ʲ��������ij�����(����)��

����A.1988��

����B.1989��

����C.1990��

����D.1991��

����30.�����г����ɱ����۸�ͼ�ֵ�ĸ��˵����������(����)��

����A.�۸ɱ�����ֵ�ȸ������ʲ�������������ĸ���

����B.�۸ɱ�����ֵ�ȸ������ʲ��������������ĸ���

����C.�������ʱ��ɱ�����ȫ�����ʲ��ġ��г���ֵ���з�ӳ

����D.ͨ�����۸�ӳ�����ض��������ض�����(��)��������Ʒ������ֵ���Ͽ�

������������ѡ����(��10�⣬ÿ��2�֡�ÿ��ı�ѡ���У���2����2�����Ϸ������⣬������l�������ѡ�����ⲻ�÷�;��ѡ����ѡ��ÿ��ѡ���0.5��)

����1.�ʲ����������Կ��Է�Ϊ(����)��

����A.�����ʲ�

����B.����Ͷ��

����C.�̶��ʲ�

����D.�����ʲ�

����E.��Ӫ���ʲ�

����2.�����г������������Ļ���������(����)��

����A.ָ��Աȡ���������

����B.ѡ��Ƚ�����

����c.�����������һ����֤

����D.�ۺϷ���ȷ���������

����E.�����Ѿ������ĶԱ�ָ�����

����3.���㳬����Ӫ�ɱ�ʱ��Ӧ���ǵ�������(����)��

����A.���豸�����豸��ȣ�����Ч���Ƿ����

����B.���豸�����豸��ȣ��豸����Ƿ�����

����C.���豸�����豸��ȣ�ά�ޱ��������Ƿ�

����D.���豸�����豸��ȣ��г������Ƿ�仯

����E.���豸�����豸��ȣ���Դ�����Ƿ�

����4.���������½����ز������ɱ�����(����)��

����A.ǰ�ڹ��̷�

����B.������Ʒ�

����C.���س��ý�

����D.����ƽ����

����E.�����е�˰��

����5.�߾��ȿ���ε�̽��Ȩ����������Ҫ��(����)��

����A.���óɱ���

����B.Լ��Ͷ�ʨD�D�����ֽ�������

����C.����Ҫ������

����D.�ؿ��Ӻͷ�

����E.���Ϸ��տ���Э�鷨

����6.���и�����������ʲ�ר�м����ص����(����)��

����A.������

����B.ʵ����

����C.������

����D.������

����E.������

����7.�ں����������У�����������9�ļ��㷽����Ҫ��(����)��

����A.��

����B.�ɱ���

����C.ͳ�Ʒ�����

����D.���Ʒ�����

����E.Ҫ�ع�����

����8.��̶��ʲ���ȣ������ʲ����ص���(����)��

����A.ѭ����ת�ٶȿ�

����B.��������ǿ

����C.��̬������

����D.���������

����E.������

����9.�������ʲ����������ƶȹ涨���ʲ�����������Ӧ����(����)��

����A.�ʲ���������������

����B.�ʲ�����˵��

����C.�ʲ�������ϸ������ظ���

����D.�ʲ��������ȷ����

����E.�ʲ�������������⡢�ĺź�����

����10.�ڰ˰桶�������������¹��������а�������Ӧ��ָ�ϣ�����������Ҫ������ҵ�����Ҫ����������Ҫ������ҵ����(����)��

����A.���г���ֵΪ����������

����B.�Է��г���ֵΪ����������

����C.����˰ΪĿ�ĵ�����

����D.�Բ���ΪĿ�ĵ�����

����E.�Ե�������ΪĿ�ĵ�����

���������ۺ���[��4�⣬��50�֡�����(һ)��10�֣� (��)��10�֣� (��)��12�֣�(��)��18�֡��м���ģ�Ҫ���г���ʽ�����㲽�衣�谴��ʽ����ģ�Ӧ�г���ʽ]

����(һ)

������������Ϊij��ҵ2009�깺����һ�������ߣ�����ԭֵΪ150��Ԫ��2012�������������

�����������ȷ�����������ߵļ۸�ÿ�����һ������10%��רҵ��Ա����������Ϊ�����ʲ�����ʹ��6�ꡣ��֪Ŀǰ�г����ѳ��ֹ��ܸ��Ƚ��������ʲ��������ձ����ã����豸������������ȣ��ɽ�ʡ��Ա3�ˣ�ÿ�˵��¹���ˮƽΪ650Ԫ�����⣬�����г������ļӾ磬ʹ�������߿������㣬�ɴ˶���ɵ�������ʧ��ÿ��Ϊ20��Ԫ������ҵ���õ���ҵ����˰˰��Ϊ25%���ٶ�������Ϊl0%��

����Ҫ��

���������������ϣ����óɱ����Ը��ʲ�����������

����(��)

�����������豸Ϊ2006��ӵ¹��������豸�����ں�ͬ�е�FOB�۸���20�����ˡ�2011��10 �½�������ʱ�¹������Ѳ������������豸�ˣ��������Ʒ��FOB�۸�Ϊ35�����ˣ�������������ҵ2011��6�´ӵ¹�����ͬ���豸��CIF�۸�Ϊ30�����ˡ�

��������ͨ��������豸��ʵ�ʳɽ���ӦΪ���۵�90%���������ӷ�ԼռFOB�۸��5%�����շ�ԼռFOB�۸��0.5%���������豸������ҵ�Լ���֮������ҵ�����ڽ��ڹ�˰����ֵ˰��˰��λ�����������Ѱ�CIF�۸��0.8%���㡣�������ӷѰ�CIF�۸������������֮�͵�3%���㣬��װ���ԷѺ����豸�۸�֮�в����м��㡣

�����������豸�п�ʹ��5�꣬����Ӫ�ɱ���������豸��֧2��Ԫ����ң��������豸����

������ҵ������Ͷ�ʱ�����Ϊ10%������ʱ��������Ԫ�Ļ���Ϊ1.5���ˣ�1��Ԫ�����������Ԫ�Ļ���Ϊ6.5Ԫ����ң�1��Ԫ��2011��6��10�½�El�豸�۸�û�б仯��

����Ҫ��

����1.���㱻���������豸�ĸ�������CIF�۸�

����2.���㱻���������豸�����óɱ���

����3.���㱻���������豸������ֵ��

����(��)

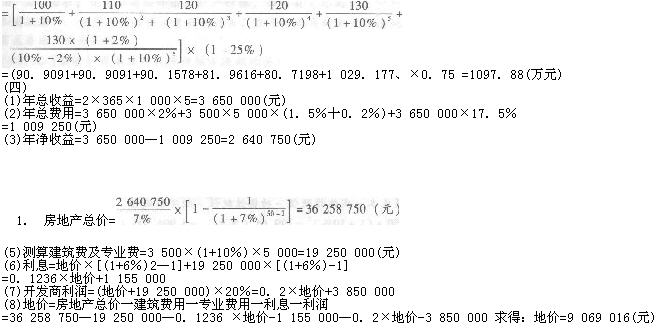

����ij��������ҵ������������£�

����(1)����ҵδ��5��Ԥ�������ܶ�ֱ�Ϊl00��Ԫ��110��Ԫ��120 7J-.Ԫ��120��Ԫ��130 ��Ԫ���ӵ�6�꿪ʼ�������ܶ�ڵ�5��Ļ����ϣ�ÿ���ǰһ�������2%��

����(2)����ҵ���õ�����˰˰��Ϊ25%��

����(3)�ݲ飬�����������ƽ��������Ϊ9%�����ձ�����Ϊ4%����������ҵ������ҵ�Ļ�������Ϊ9%����ҵ������ҵ��ƽ�����������ƽ�����յı���(¬)Ϊ1.2��

����(4)��������ҵ������Ӫ�Ƚ�ƽ�ȣ������ھ�Ӫ��ȥ��

����Ҫ��

��������������ҵ�ľ��ʲ���ֵ��

����(��)

������һ�ڡ���ͨһƽ�������������õأ����Ϊ1 000ƽ���ף�ʹ������Ϊ50�꣬�ݻ���Ϊ

����5���������д��¥��������Ϊ2�꣬��������Ϊ3 500Ԫ/ƽ���ף�רҵ����Ϊ�������õ�10%���������ú�רҵ�����������������ھ���Ͷ�롣д��¥���ɺ��������⣬���ˮƽԤ - ��Ϊ2Ԫ/ƽ����?�գ���������Ϊ������2%��ά����Ϊ�������õ�1.5%�����շ���Ϊ�������õ�0.2%��˰��Ϊ������17.5%����������Ϊ6%�����ز��ۺϻ�ԭ����Ϊ7%��������Ҫ���������Ϊ�ؼۺͿ����ɱ�(��������+רҵ����)֮�͵�20%��

����Ҫ��

�����������ڵصĵؼۡ�

�����ο��𰸼�����

����һ������ѡ����

����1.A�����������������ʲ��������Խ��е�һ���������ǰ����裬�������Ǽٶ����д������ʲ��Ѿ����ڽ������У�����ʦ���ݴ������ʲ��Ľ���������ģ���г����й��ۡ�

����2.B���������۸�ָ�������������ʲ��йصļ۸�䶯ָ�������������ʲ�����ʷ�ɱ�(�����ֵ)����Ϊ���óɱ���һ�ַ�����

����3.D��������

����4.B�������������Ա�ֵ�Ĺ������ͨ���Գ���Ͷ�ʳɱ��Ĺ�����У�������Ͷ�ʳɱ�����ͬΪ�����Ա�ֵ������㹫ʽΪ�������Ա�ֵ=��ԭ���óɱ�һ�������óɱ���

����5.D��������ǡ�������ʲ������������ʲ�����������ע���ʲ�����ʦ����ִҵ���յ���Ҫ�ֶΣ�Ҳ���ڲ����������ϺϷ���������Ȩ�桢�����������Ҫ�ֶΡ�

����6.B���������豸��ֱ�ӳɱ�һ��������豸��������óɱ����Լ��豸�����ӷѡ���װ�ѡ������Ѽ����������ɱ�;��ӳɱ�һ����������ѡ���Ʒѡ����̼����ѡ����շѵȡ�

����7.A���������������䱣�շѵ�ȡ�ѻ���Ϊ���豸�밶��+���˷ѡ�����㹫ʽΪ����������=(�豸�밶��+���˷�)�����շ��ʡ����շѷ��ʿɸ��ݱ��չ�˾���ʱ�ȷ����һ����0.4%���ҡ�

����8.C���������������ı�ֵ��=15��(15+10)��100%=60%��

����9.A����������������λ�õĹ̶��ԣ����ز������������Ե��ص㡣һ�����з��ز��Ĺ�����ʣ�����ܽ����һ�����й��������J'1�⡣���ز������ϵ�ĵ������������������֮�䷿�ز��۸�IJ����ԡ�

����10.B��������ÿһ����Ҫ���õ�ũҵ�˿ڵİ��ò����ѱ���Ϊ�ø��ر���ǰ3��ƽ�����ֵ��4��6�������ǣ�ÿ���걻���ո��صİ��ò����ѣ���߲��ó���������ǰ3��ƽ�����ֵ��l5����

����11.B�����������ֽṹ�ķ������÷����������Ͳ�ֵ��һ�����£��ֽ�������ṹ60�꣬0;ש��ṹһ�ȣ�50�꣬2%;ש��ṹ���ȣ�50�꣬2%;שľ�ṹһ�ȣ�40�꣬6%;שľ�ṹ���ȣ�40�꣬4%;שľ�ṹ���ȣ�40�꣬3%;���ṹ��10�꣬0��

����12.A

����13.C����������Դ�ʲ����ھ��ж��ص���Ȼ�����úͷ������ԡ�������Դ�ʲ��������ԡ�ϡȱ�Ժ������ԣ���Դ�ʲ��۸�����Ȼ��Դ������λ��Ӱ��ܴ�

����14.B����������Դ�ʲ���һ������Ȼ��Դ�ʲ����ı�����ʽ����Դ�ʲ�����Ȼ��Դ����������ں���һ�µģ����˾�����Ȼ��Դ�Ļ��������⣬�����ʲ��ĺ��壬�仹���о������Ժͷ������ԡ�

����15.D���������ֳ��ʷ��������ʲ�����ͨ���ֳ�������ã���Ŀǰ���ʺ��ڼ��������г��õ�һ��ʵ�÷�����������Ա�����÷ֳ��ʷ�ȷ�������ʲ������ʱҪ����ʵ���������������ȷ���ֳ����档

����16.D

����17.A���������ʲ�����ʵ���У�Ԥ�ƺ�ȷ�������ʲ�����Ч���ޣ����������з���ȷ�����ٷ��ɻ��ͬ����ҵ������ֱ�涨�з�����Ч�����������ģ��ɰ��շ�����Ч����������������̵�ԭ��ȷ��;�ڷ���δ�涨��Ч�ڣ���ҵ��ͬ����ҵ�������й涨���������ģ��ɰ��չ涨����������ȷ��;�۷��ɺ���ҵ��ͬ���������δ�涨��Ч�����������ģ���Ԥ����������ȷ����

����18.A����������ƱͶ����ָ��ҵͨ������ȷ�ʽȡ�ñ�Ͷ����ҵ�Ĺ�Ʊ��ʵ�ֵ�Ͷ����Ϊ����ƱͶ�ʾ��и߷��ա���������ص㣬�����Ͷ�ʵ���ҵ�Ʋ�����ƱͶ���˲���û�к����ɷ�.�����п��ܡ�Ѫ���顱��

����19.D

����20.D�������������������ʲ���ָ���ܰ����������ʲ������ڹ�ȨͶ�ʡ�����������Ͷ

�����ʡ��̶��ʲ��������ʲ���������ʲ�����Ҫ�������г������ʵĴ�̯���ú����������ʲ���

����21.A��������Ӧ���˿������Ӧ�ÿ�����Ӧ�ķ��á����ң������Ժ�����������Ŀ

����Ӧ����ֵ���㡣��Ϊ������������Ŀ��Ӧ���˿�ı����˻�������ҵ���ݻ�����ʧ�����Ŀ����Բ���һ���ķ�������ġ�

����22.C���������õ�ֵ��Ʒ������ֵ=1 100��(1�D9��12)=275(Ԫ)��

����23.A���������������ʵIJ�������У����ձ����ʵ�ѡ����ԱȽ�����һЩ��ͨ����������ծȯ���ʺ����д�������Ϊ�ο����ݡ�

����24.B��������������㣬����ҵ�������ֵ=2 000��(A/P��10%��5)/10%=528/10%=5 280(��Ԫ)��

����25.D��������2001��12��31�գ�����Ժ�칫���Թ��췢[2001]102�š�����Ժ�칫��

����ת��������(���ڸĸ�����ʲ���������������ʽ��ǿ�ʲ������ල�����������)��֪ͨ�������ʲ�������Ŀ������ʽ�������ش�ĸȡ���Թ����ʲ�������Ŀ������ȷ�������ƶȣ�ʵ�к��ƺͱ����ƣ�����ǿ���ʲ�������ļ�ܡ�

����26.D���������ʲ�������������ֱ��\��Ҫ���Ҫ�����ȷ����Ҫ�ṩ��ֵ�����˵��,��Ҫȫ����������������ľ�����̡������ֵı������ȷ������ʹ��ģ�����ɵĴ�ǡ��������Ҫ������Ҫ����Ҫ���й�����˵����������ô����κ��յ�����ά���Ƽ��Եij�����

����27.D�����������ڼ����ս�����ַ������ֽ������ַ��е�һ�ּ���ʽ��������ʱ��

������Ҫ�Ա������ز������ڵ�����������Ե������ǣ�������������Ϊ����Լ�����������ֱ�����ʱ������õ����ռ�ֵ��

����28.D��������ѡ��A����Ȩ��Ȼ����������ߵ�����ʹȨ����ѡ��Ȩ���������߲�һ��������ʹ��Ȩ��;ѡ��B����ʽ��Ȩ������Ȩ��Ч�����κ�ʱ��ִ��;ѡ��C��ŷʽ��Ȩֻ������Ȩ������ִ�С�

����29.C��������l990��7�£�ԭ���ҹ����ʲ������ֳ������ʲ��������ģ������ʲ�������Ŀ���ʲ�������ҵ�Ĺ�����������Щ�����ʲ����������ļ��ķ������ʲ��������������ij�������־���ҹ��ʲ�����������ʽ��

����30.C���������ʲ����ܳɱ������䴴�������������е�����ֱ�ӡ���ӳɱ�������������չ�֮���ַ����˸������ʱ��ɱ������ݳɱ����ԭ������Щ���ÿ����ӵ���ʷ�ɱ��С������ʲ������У������г�����Щ֧�����õ�Ч�õ��Ͽɳ̶ȣ���Щ���ÿ��ܻ�ȫ�����ʲ��ġ��г���ֵ���з�ӳ��Ҳ���ܲ����Է�ӳ��

������������ѡ����

����1.ABC��������Ϊ�˿�ѧ�ؽ����ʲ��������ɶ��ʲ������ʵ��ķ��ࣺ�ٰ��ʲ�������̬���࣬���Է�Ϊ�����ʲ��������ʲ�;�ڰ��ʲ��Ĺ��ɺ��Ƿ�����ۺϻ����������࣬���Է�Ϊ�����ʲ��������ʲ�;�۰��ʲ��ܷ�������ڷ��࣬���Է�Ϊ��ȷָ���ʲ��Ͳ���ȷָ���ʲ�;�ܰ��ʲ���������Ӫ���̵Ĺ�ϵ���࣬���Է�Ϊ��Ӫ���ʲ��ͷǾ�Ӫ���ʲ�;�ݰ��ʲ��������Է��࣬���Է�Ϊ�����ʲ�������Ͷ�ʡ��̶��ʲ��������ʲ��ȡ�

����2.ABDE�������������г�������������������������£���ѡ�������;�������������������֮��ѡ��Ƚ�����;��ָ��Աȡ���������;���ڸ�������ɽ��۸�Ļ����ϣ������Ѿ������ĶԱ�ָ�����;���ۺϷ���ȷ�����������

����3.ACE�������������о��豸�ij�����Ӫ�ɱ���Ӧ�����������أ����豸�����豸��ȣ�����Ч���Ƿ���ߣ�ά�ޱ��������Ƿͣ����������Ƿͣ���Դ�����Ƿͣ��������������Ƿͣ��ȵȡ�

����4.ABE���������½����ز��Ŀ����ɱ���Ҫ��������湹�ɣ��ٿ�����ƺ�ǰ�ڹ��̷�;�ڻ�����ʩ�����;�۷��ݽ�����װ���̷�;�ܹ���������ʩ�����;�ݿ��������е�˰�Ѽ�������ӷ��á�

����5.ABD���������߾��ȿ���ε�̽��Ȩ����������Ҫ������Լ"-3Ͷ�ʨD�D�����ֽ������������óɱ����͵ؿ��Ӻͷ����;��ȿ���ε�̽��Ȩ����������Ҫ��������Ҫ���������Ϸ��տ���Э�鷨�ʹֹ�����

����6.BCD��������ר�м����ֳƼ������ܣ�Ҳ�Ƽ������ϣ���ָΪ�ض�������֪��δ������������ʽ�����ڱ���״̬����δ����ר���ľ���һ����ֵ��֪ʶ����Ϣ��ר�м������ص��У���ʵ����;�ڻ�����;�۱����ԡ�

����7.CD������������������g�ļ��㷽����һ��ͳ�Ʒ������������ݹ�ȥ������ʵ������,����ͳ��ѧ�ķ����������ƽ�������ʣ���Ϊ����������;�������Ʒ������������ݱ�������ҵ�Ĺ����������ߣ�����ҵʣ��������������Ͷ�ʵı�������ҵ���ʲ����������ȷ�����������ʡ�

����8.ABE�������������ʲ���̶��ʲ����ʲ��Ƚϣ����������ص㣺��ѭ����ת�ٶȿ죺�ڱ�������ǿ;��ռ����̬ͬʱ���������ת��;�ܲ����ԡ�

����9.ABCE������������ҵ�����ʲ���������ָ�ϡ���ָ��ҵ�����ʲ��������棬�ɱ����ĺš�������ժҪ�����ġ�������������ϸ��������˵�����ɡ����У�������������Ӧ������������;��ί�з�����������λ(���߲�Ȩ���е�λ)��ҵ��Լ����Լ����������������ʹ���߸ſ�;������Ŀ��;�����������������Χ;�ݼ�ֵ���ͼ��䶨��;����������;����������;����������;����������ʵʩ���̺����;����������;��������;�ر�����˵����������ʹ������˵��;����������;ǩ�ָ��¡�

����10.DE��������2007�꣬����������ίԱ�ᷢ���˵ڰ˰桶����������ȫ�����ˡ��г���ֵ����ļ�ֵ��������͡��Ե�������ΪĿ�ĵ�������Ӧ��ָ�ϣ��������Թ��������ʲ�����ΪĿ�ĵ��������͡���ʷ���ʲ�����������Ӧ��ָ�ϣ�������ȫ�Ľ��������ָ��ˡ�2011�꣬�������������»ᷢ���ھŰ桶���������������ڰ汾��ȣ�������������Ժ���ʽ�������ش�ı仯��������ͻ����ԭ���ԡ�

���������ۺ���

����(һ)

�������óɱ����������ʲ��ļ�ֵ�ӽ���l20��Ԫ���������������£�

�����ʲ�������ֵ=���óɱ�-ʵ���Ա�ֵһ�����Ա�ֵһ�����Ա�ֵ�ʲ������óɱ�=

�����ʲ���ʵ���Ա�ֵ��=3��(3+6) �� 100%=33.33%

�����ʲ��Ĺ����Ա�ֵ=3 �� 12��650 ��(1�D25%)��(P/A��10%��6)=23 400��0.75 ��4.3553

����=76 435(Ԫ)

�����ʲ��ľ����Ա�ֵ=200 000��10%��(1�D25%)��(P/A��10%��6) =20 000��0.75��4.3553

����=65 330(Ԫ)

�������ʲ���������ֵ��1 996 500 ��(1�D33.33%)-76 435�D65 330 =1 331 067�D76 435�D65 330

����=1 189 302(Ԫ)

����(��)

����1.���㱻���������豸�ĸ�������CIF�۸����������豸��CIF�۸�ȡͬ��������ҵ�ӵ¹�����ͬ���豸��CIF�۸���Ϊ���������������豸��CIF�۸�Ϊ30�����˻�20����Ԫ��

����2.���㱻������12"�豸�����óɱ�

�������óɱ�=(�豸��CIF�۸�+����������)��(1+�������ӷ���)

��������������=20 �� 6.5��0.8%=1.04(��Ԫ�����)

�����������ӷ�=(160+1.04)��3%=4.83(��Ԫ�����)

�����ý����豸�����óɱ�=160+1.04+4.83=165.87(��Ԫ����ң�

����3.���㱻������1��7�豸������ֵ

�����豸�ij�����=5��(5+5)��100%=50%

�����豸�Ĺ����Ա�ֵ=20 000��(1�D25%)��(P/A��10%��5)=15 000��3.7908=56 862(Ԫ)

�����������5.69��Ԫ��

�����ý����豸������ֵ=165.87��50%-5.69-77.25(��Ԫ����ң�

����(��)

������ҵ���ձ�����=(9%һ4%)��1.2=6%

�����ʱ�����=6%+4%=10%

������ҵ���ʲ��ļ�ֵP

����

�����ǽ��ἰʱ������

�����ǽ��ἰʱ������