以财务报告为目的的评估

在实务中,投资性房地产可采用市场比较法、直接资本化法、收益乘数法、现金流折现法和租期及回收金额折现法。

1.市场比较法(属于市场法)

在求取一宗待估投资性房地产价值时,依据替代原理,将被估房地产与类似房地产的近期交易价格进行对照比较,通过对交易情况、交易日期、房地产状况等因素修正,得出被估房地产在评估基准日的价值。在应用市场法时,对于投资性房地产尤其要注意所附租约所带来的影响,在选择可比交易案例时也需要考虑相关租约的因素。

2.直接资本化法(适用于暂时空置的投资性房地产,属于收益法)

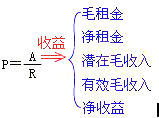

将待估房地产未来一年的某种预期收益除以适当的资本化率来求取估价对象价值的方法。收益的种类有毛租金、净租金、潜在毛收入、有效毛收入、净收益等,然后利用相应的资本化率将年收益转换为价值。

一般公式为:

P=A/R

式中:P――待估房地产价值; A――房地产的未来收益;R――资本化率。

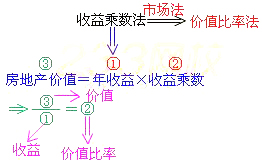

3.收益乘数法(属于市场法)

(1)原理

收益乘数是房地产的价格除以某种年收益所得的倍数,即收益乘数=价格/年收益。利用收益乘数将年收益转换为价值的直接资本化法公式为:

房地产价值=年收益×收益乘数

(2)收益的确定

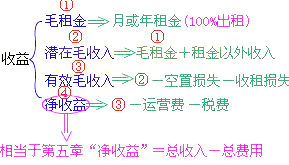

比较常见的收益乘数有毛租金乘数、潜在毛收入乘数、有效毛收入乘数和净收益乘数。

①毛租金(年或者月)

通过价格除以月租金求得毛租金乘数;当采用年租金来求取估价对象的价值时,应采用通过价格除以年租金求得毛租金乘数。

②潜在毛收入

假定房地产在充分利用、无空置(即100%出租)情况下的收入,包括了除租金以外的收入。与毛租金乘数法相比,潜在毛收入乘数法相对全面一些,它考虑了房地产租金以外的收入,但同样没有考虑房地产空置率和运营费用的差异。

③有效毛收入

由潜在毛收入扣除空置率和收租损失等以后的收入。

④净收益又称净营运收益(NOI)(比其他收益更可靠)

由有效毛收入扣除相关税费、运营费用后得到的净营运收益归属于房地产的收入。运营费用是指维持房地产正常使用或营业所必须的费用。

由于净收益乘数与前文所属的资本化率互为倒数,通常很少直接采用净收益乘数法的形式,而采用资本化率将净收益转换为价值的形式。

4.现金流折现法(收益法)

5.租期及回收金额折现法(Term&Reversion,"T&R")(现金流折现法的简化形式)

投资性房地产通常附带有租约,由于在评估时,租约合同已经签订,所以可能会使房地产的租金水平偏离市场实际情况,从而影响到房地产的公允价值。因此,在评估时,需要对被估房地产租期内的收益情况加以单独考虑,在评估中体现为对租约期内外的收益分别进行资本化来得到最终价值。

,我们将会及时处理。

,我们将会及时处理。