个别资本成本是指各种筹资方式的成本。主要包括借款成本、债券成本、普通股成本和留存收益成本。前两种为债务资本成本,后两种为权益资本成本。

资本成本=资金占用费/(筹资总额-筹资费用)

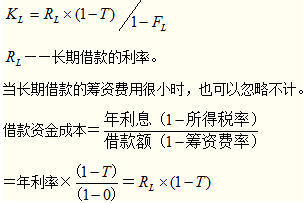

1.借款成本

借款成本包括借款利息和筹资费用。借款利息计入税前成本费用,可以起到抵税的作用。因此,一次还本、分期付息借款的成本为:

KL=IL(1-T)/L(1-FL)

KL――长期借款资本成本

IL――长期借款年利息

L――长期借款筹资额(借款本金)

T――所得税税率

FL――长期借款筹资费用率

2.债券成本

债券成本包括筹资费用和债券利息。债券利息计入税前成本费用,可以起到抵税的作用。按照一次还本、分期付息的方式,债券资本成本的计算公式为:

Kb=Ib(1-T)/B(1-Fb)

Kb――债券资金成本

Ib――债券年利息

T――所得税税率

B――债券筹资额(实际价)

Fb――债券筹资费用率

3.留存收益成本

权益资金成本=股利

(1)股利增长模型法

KS=(D1/P0)+G

KS――留存收益成本

D1――预期第一年的股利额

P0――普通股市价

G――普通股股利年增长率

(2)资本资产定价模型法

KS=RF+β(Km-RF)

RF――无风险收益率

β――股票的贝塔系数

Km――平均风险股票的必要收益率

(3)风险溢价法

KS=Kb+RPc

Kb――债务成本

RPc――风险溢价――3~5%之间

4.优先股成本

Kp=D/P0(1-F)

Kp――优先股成本

D――优先股每年支付的股利

P0――发行优先股总额

F――优先股筹资费用率

5.普通股成本

与留存收益相比,普通股筹资需要支付筹资费用。

Knc=D1/P0(1-Fc)+G

Knc――普通股成本

D1――预期年股利额

P0――普通股市价

Fc――普通股筹资费用率

G――普通股股利年增长率

,我们将会及时处理。

,我们将会及时处理。