传统模式下,施工图预算采用定额计价,编制有两种方式:

1、定额单价法;

依据单位估价表;

2、实物量法

依据预算定额。

一、定额单价法

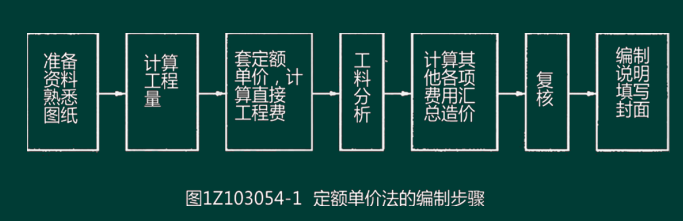

定额单价法是用事先编制好的分项工程的单位估价表来编制施工图预算的方法。

先计算出分项工程量,然后乘以对应的(单位估价表中的)定额单价,求出各分项工程人、料、机费用;

汇总后得到单位工程的人、料、机费用;

另加企业管理费、利润、规费、税金生成单位工程的施工图预算。

计算人、材、机费时需注意以下几项内容:

(1)分项工程的名称、规格、计量单位与定额单价或单位估价表中所列内容完全一致时,可以直接套用定额单价;

(2)分项工程的主要材料品种与定额单价或单位估价表中规定材料不一致时,不可以直接套用定额单价;需要按实际使用材料价格换算定额单价;

计算人、材、机费时需注意以下几项内容:

(3)分项工程施工工艺条件与定额单价或单位估价表不一致而造成人工、机械的数量增减时,一般调量不换价;

(4)分项工程不能直接套用定额、不能换算和调整时,应编制补充单位估价表。

例题:采用预算单价法编制施工图预算时,出现分项工程的主要材料品种与预算单价或地区单位估价表中规定的材料不一致时,正确的处理方式是( )。

A.不可以直接套用预算单价,应根据实际使用材料编制补充单位佶算表

B.直接套用预算单价,不考虑材料品种差异的影响

C.直接套用预算单价,根据实际使用材料对材料数量进行调整

D.不可以直接套用预算单价,应根据实际使用材料价格换算分项工程预算单价

网校答案:D

定额单价法的编制步骤

二、实物量法

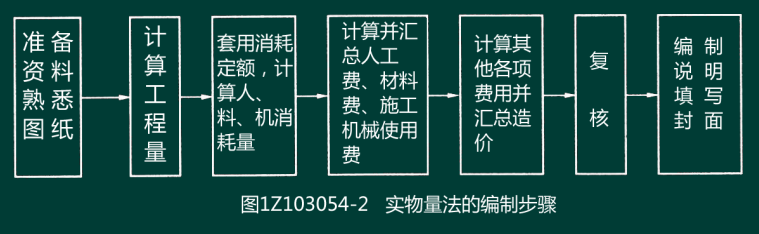

实物量法是依据施工图纸和预算定额的项目划分及工程量计算规则,先计算出分部分项工程量,然后套用预算定额来编制施工图预算的方法。

用实物量法编制施工图预算,主要是先用计算出的各分项工程的实物工程量,分别套取预算定额中工、料、机消耗量指标,并按类相加,求出单位工程所需的各种人工、材料、施工机械台班的总消耗量,然后分别乘以当时当地各种人工、材料、机械台班的单价,求得人工费、材料费和施工机械使用费,再汇总求和,得到人材机的总费用。

企业管理费、利润、规费和税金等的计算,可以采用与定额单价法相似的计算程序;

费率是根据当时当地建筑市场供求情况予以确定。

将上述单位工程人、料、机费用与企业管理费、利润、规费、税金等汇总即为单位工程造价。

实物量法编制施工图预算的步骤与定额单价法基本相似,但在具体计算人工费、材料费和机械使用费及汇总三种费用之和方面有一定区别。

【2014】28.实物量法编制施工图预算时,计算并复核工程量后紧接着进行的工作是( )。

A.套定额单价,计算人料机费用

B.套消耗定额,计算人料机消耗量

C.汇总人料机费用

D.计算管理费等其他各项费用

网校答案:B

用实物量法和定额单价法编制同一工程的预算,预算定额与单价估价表对于人材机的消耗量计算结果是完全相同的,但实物量法中的资源单价为当时当地的价格。

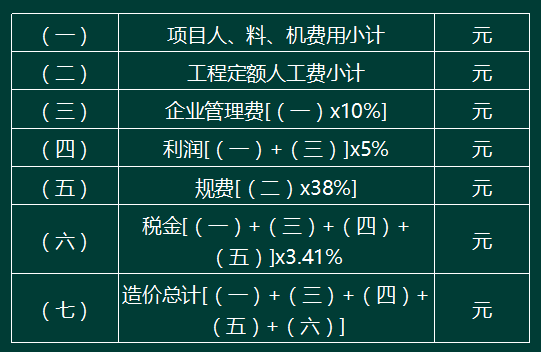

定额单价法和实物量法的取费过程是完全相同的:

定额单价法和实物量法的取费过程存在的问题:

1、管理费的取费基数包含了材料费,不合理;

2、管理费、利润等费用是针对整个项目的总数,并不知道具体某项工作的管理费和利润的大小,也就不知道这项工作的综合单价,不利于变更、索赔和价款调整;

责编:yitiaoxianyu

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: