15.(2013年)关于设备租赁的说法,错误的是()。

A.融资租赁通常适用于长期使用的贵重设备

B.临时使用的设备适宜采用经营租赁方式

C.经营租赁的任一方可以以一定方式在通知对方后的规定期限内取消租约

D.租赁期内,融资租赁的承租人拥有租赁设备的所有权

【答案】D

【解析】本题考核点是融资租赁与经营租赁的区别。

在融资租赁中,租赁双方承担确定时期的租让和付费义务,而不得任意中止和取消租约,贵重的设备(如重型机械设备等)宜采用这种方法。而在经营租赁中,租赁双方的任何一方可以随时以一定方式在通知对方后的规定期限内取消或中止租约,临时使用的设备(如车辆、仪器等)通常采用这种方式。

在租赁期间承租人对租用设备无所有权,只有使用权,故承租人无权随意对设备进行改造,不能处置设备,也不能用于担保、抵押贷款。

16.(2013年)租赁公司购买一台设备用于出租,设备的价格为128万元,可以租赁6年,每年年末支付租金,折现率为10%,则加率为4%,租赁保证金和设备费的时间价值忽略不计,则按附加率法计算的年租金为()万元。

A.34.99 B.28.59

C.24.32 D.39.25

【答案】D

【解析】本题的考核点是用附加率法计算设备的年租金。而按照附加率法计算租金时,只考虑设备价格,租赁保证金和担保费与租金计算无关。

17.(2014年)某企业利用借款购买的一台生产设备,每期按规定提取折旧费15万元,每期借款利息3万元,该企业营业税金及附加率为5.5%,所得税税率为25%,则企业购买该项设备带来的每期税收节约为( )万元。

A.5.49 B.4.58

C.4.50 D.3.75

【答案】C

【解析】参见教材P66。

购买设备每期计提的折旧费业允许计入成本;若用借款购买设备,其每期支付的利息也可以计入成本。在其他费用保持不变的情况下,计入的成本越多,则利润总额越少,企业缴纳的所得税越少。

(15+3)×25%=4.50(万元)

注意:本题计算域营业税金及附加无关。

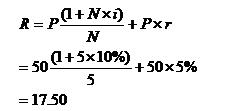

18.(2014年)某租赁设备买价50万元,租期五年,每年年末支付租金,折现率10%,附加率5%,则按附加率法计算每年的租金应为( )万元。

A.20.0 B.17.5

C.15.0 D.12.5

【答案】B

【解析】本题的考核点是附加率法计算设备年租金。

责编:bts007

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: