财务分析

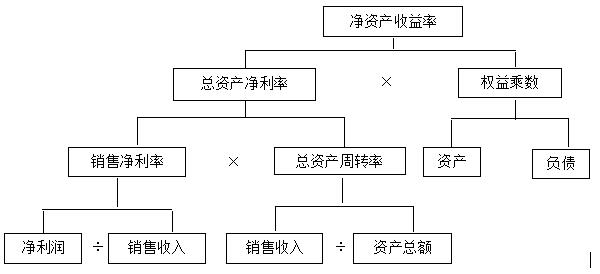

【例题・单选】某企业2016年实现净利润为1000万元,销售收入为10000万元,总资产周转率为0.8,权益乘数为1.5。不考虑其他因素,采用杜邦财务分析体系计算的净资产收益率是( )。【2017】

A.10%

B.12%

C.15%

D.100%

【答案】B

【解析】

由图可知净资产收益率=(1000/10000)×0.8×1.5=12%。

【例题・多选】企业财务分析中,用于衡量资产管理效率的指标有( )。【2017】

A.应收账款周转率

B.总资产净利率

C.存货周转率

D.资本积累率

E.资产负债率

【答案】AC

【解析】营运能力比率是用于衡量公司资产管理效率的指标。常用的指标有总资产周转率、流动资产周转率、存货周转率、应收账款周转率等。

【例题・单选】下列财务指标中,数值越大则表示企业销售能力越强的指标是( )。【2017】

A.流动比率

B.净资产收益率

C.总资产周转率

D.资产负债率

【答案】C

【解析】总资产周转率表明一年中总资产周转的次数,或者说明每1元总资产支持的主营业务收入。周转率越高,反映企业销售能力越强。

【例题・多选】分析企业债务清偿能力时,可列入速动资产的有( )。【2016】

A.货币资金

B.应收票据

C.应收账款

D.交易性金融资产

E.存货

【答案】ABCD

【解析】此题考查的是速动资产的内容。速动资产是指能够迅速变现为货币资金的各类流动资产,通常有两种计算方法:一种方法是将流动资产中扣除存货后的资产统称为速动资产:即速动资产=流动资产-存货;另一种方法是将变现能力较强的货币资金、交易性金融资产、应收票据、应收账款和其他应收款等加总作为速动资产:速动资产=货币资金+交易性金融资产+应收票据+应收账款+其他应收款。

【例题・单选】数值越高,则表明企业全部资产的利用率越高、盈利能力越强的财务指标是( )。【2016】

A.营业增长率

B.资产负债率

C.资本积累率

D.总资产净利率

【答案】D

【解析】总资产净利率反映公司资产的利用效率,是个综合性很强的指标。该指标越高,表明企业资产的利用效率越高,同时也意味着企业资产的盈利能力越强,该指标越高越好。

【提示】本目知识点内容较多,重点掌握各个能力比率所包含的具体内容,计算方法。

【例1Z102061-1】某企业2010年8月份A材料的实际费用为6720元,而其计划值为5400元。由于该材料费用由产品产量、单位产品材料耗用量和材料单价三个因素的乘积构成,因此,可以把材料费用这个指标分解为三个因素,然后逐个分析它们对材料费用的影响程度。三个因素的重要性按表1Z102061排序,现假设这三个因素的数值如该表所示。

A材料费用的影响因素 表1Z102061

|

项目 |

单位 |

计划值 |

实际值 |

差异=实际值-计划值 |

|

产品产量 |

件 |

120 |

140 |

20 |

|

单位产品材料消耗量 |

千克/件 |

9 |

8 |

-1 |

|

材料单价 |

元/千克 |

5 |

6 |

1 |

|

材料费用 |

元 |

5400 |

6720 |

1320 |

计划指标: 120×9×5=5400元 ①

第一次替代: 140×9×5=6300元 ②

第二次替代: 140×8×5=5600元 ③

第三次替代: 140×8×6=6720元(实际指标) ④

因素分析:

②-①=6300-5400=900元 产量增加的影响

③-②=5600-6300=-700元 材料节约的影响

④-③=6720-5600=1120元 价格提高的影响

900-700+1120=1320元 全部因素的影响

【例1Z102061-2】 仍以表1Z102061所列数据为例,采用差额计算法计算确定各因素变动对材料费用的影响。

产量增加对材料费用的影响:(140-120)×9×5=900元

材料节约对材料费用的影响:140×(8-9)×5=-700元

价格提高对材料费用的影响:140×8×(6-5)=1120元

全部因素的影响: 900-700+1120=1320元

【例题・单选】某施工企业8月份钢筋原材料的实际费用为22万元,而计划值为20万元,由于钢筋原材料费由工程数量、单位工程量钢筋耗用量和钢筋单价三个因素乘积构成,若分析这三个因素对钢筋原材料的影响方向及程度,适宜采用的财务分析方法是( )。【2016】

A.概率分析法

B.因素分析法

C.结构分析法

D.趋势分析法

【答案】B

【解析】因素分析法是依据分析指标与其驱动因素之间的关系,从数量上确定各因素对分析指标的影响方向及程度的分析方法。这种方法的分析思路是,当有若干因素对分析指标产生影响时,在假设其他各因素都不变的情况下,顺序确定每个因素单独变化对分析指标产生的影响。

【提示】主要掌握掌握财务分析的方法,即趋势分析法、比率分析法、因素分析法。及其三种分析法的定义和特点。

| 2019年一级建造师考试题库―网校课程 | ||

| 考试题库 | 2019年一级建造师考试题库 | 在线做题 |

|

网校课程 |

2019年一级建造师精讲+考点强化+习题精析班+真题解析班 学习资料下载,关注资讯动态请加学习群:575547898 |

在线试听 |

责编:limingjuan2018

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: