(2)暂估价:包括材料暂估单价、工程设备暂估价、专业工程暂估价;

(3)计日工;

(4)总承包服务费。

故选C。

29某施工企业拟租赁一施工设备,租金按附加率法计算,每年年末支付。已知设备的价格为180万元,租期为6年,折现率为8%,附加率为5%,则该施工企业每年年末应付租金为( )万元。

A.35.78B.41.06C.46.86D.53.40

参考答案:D

参考解析:

【解析】本题考查附加率法租金的计算。附加率法是在租赁资产的设备货价或概算成本上再加上一个特定的比率来计算租金。每期租金R表达式为:

式中P――租赁资产的价格;

N――租赁期数,可按月、季、半年、年计;

i――与租赁期数相对应的利率;

r――附加率。

本题中R=180×(1+6×8%)/6+180×5%=53.40万元,故选D。

30施工企业购入一批原材料,增值税专用发票上注明材料价款为20000元,增值税额为3400元,另外支付包装费300元,运输费100元。该批材料的实际成本为( )元。

A.20400

B.20300

C.23400

D.23800

参考答案:A

参考解析:

【解析】本题考查材料费的构成。材料费是指施工过程中耗费的原材料、辅助材料、构配件、零件、半成品或成品、工程设备的费用。内容包括:

(1)材料原价:是指材料、工程设备的出厂价格或商家供应价格。

(2)运杂费:是指材料、工程设备自来源地运至工地仓库或指定堆放地点所发生的全部费用。

(3)运输损耗费:是指材料在运输装卸过程中不可避免的损耗。

(4)采购及保管费:是指为组织采购、供应和保管材料、工程设备的过程中所需要的各项费用。包括采购费、仓储费、工地保管费、仓储损耗。

本题中材料费为:20000+300+100=-20400元,故选A。

31在计算财务净现值过程中,投资现值的计算应采用( )。

A.名义利率B.财务内部收益率C.基准收益率D.投资收益率

参考答案:C

参考解析:

【解析】本题考查财务净现值计算的相关内容。投资现值的计算应采用基准收益率,

故选C。

32某拟建项目的建筑安装工程费为2000万元,设备及工器具购置费为1200万元,工程建设其他费为600万元,则该项目涨价预备费的计算基数为( )万元。

A.2000B.2600C.3200D.3800

参考答案:C

参考解析:

【解析】本题考查涨价预备费的计算基数。涨价预备费是指建设工程项目在建设期内由于价格等变化引起投资增加,需要事先预留的费用。涨价预备费以建筑安装工程费、设备及工器具购置费之和为计算基数。计算公式为:

式中PC――涨价预备费;

It――第t年的建筑安装工程费、设备及工器具购置费之和;

n――建设期;

f――建设期价格上涨指数。

本题中涨价预备费的计算基数为:2000+1200=3200万元,故选C。

33根据《建筑安装工程费用项目组成》(建标[2013]44号)文,建筑材料的采购费、仓储费、工地保管费和仓储损耗费应计入建筑安装工程的( )。

A.措施费B.材料费C.企业管理费D.现场管理费

参考答案:B

参考解析:

【解析】本题考查建安工程费用中各类费用的分类。建筑材料的采购费、仓储费、工地保管费和仓储损耗费属于材料费用,故选B。

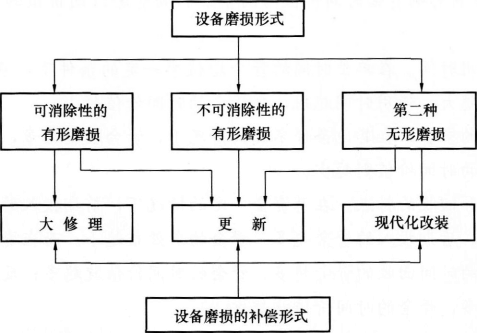

34施工企业的挖掘机经过多次维修也无法正常使用,准备购买全新的挖掘机,这一措施属于对( )。

A.有形磨损的局部补偿B.有形磨损的完全补偿C.无形磨损的局部补偿D.无形磨损的完全补偿

参考答案:B

参考解析:

【解析】本题考查设备磨损补偿的相关概念。设备发生磨损后,需要进行补偿,以恢复设备的生产能力。由于设备遭受磨损的形式不同,补偿磨损的方式也不一样。补偿分局部补偿和完全补偿。设备有形磨损的局部补偿是修理,设备无形磨损的局部补偿是现代化改装。设备有形磨损和无形磨损的完全补偿是更新,见图。

设备大修理是更换部分已磨损的零部件和调整设备,以恢复设备的生产功能和效率为主;设备现代化改造是对设备的结构作局部的改进和技术上的革新,如增添新的、必需的零部件,以增加设备的生产功能和效率为主;更新是对整个设备进行更换。故选B。

35企业的下列支出属于资本性支出的是( )。

A.支付职工工资B.支付固定资产价款C.捐赠支出D.支付本季度房租

参考答案:B

参考解析:

【解析】本题考查支出的分类。在一般情况下,企业的支出可分为资本性支出、收益性支出、营业外支出及利润分配支出四大类。资本性支出是指某项效益及于几个会计年度(或几个营业周期)的支出,如企业购置和建造固定资产、无形资产及其他资产的支出、长期投资支出等,对于这类支出应予以资本化,而不能作为当期的费用。收益性支出指某项效益仅及于本会计年度(或一个营业周期)的支出,这种支出应在一个会计期间内确认为费用,如企业生产经营所发生的外购材料、支付工资及其他支出,以及发生的管理费用、营业费用、财务费用等;另外,生产经营过程中所缴纳的税金、有关费用等也包括在收益性支出之内,它是企业得以存在并持续经营的必要的社会性支出。营业外支出指企业发生的与其生产经营无直接关系的各项支出,如固定资产盘亏、处置固定资产净损失、债务重组损失、计提资产减值准备、罚款、捐赠支出、非常损失等。利润分配支出是指在利润分配环节发生的支出,如股利分配支出等。

责编:18874849045

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: